El efectivo no solo no ha muerto, sino que crece. La llamada paradoja de los billetes

Moisés Romero - Miercoles, 24 de Marzo

No entierren a los vivos ni a nadie, que esté vivo. No entierren el dinero efectivo, que es lo que pretenden, sin éxito, los diversos medios de pago y otras tantas plataformas, pseudo bancarias, desde hace tiempo. La pandemia, ahora con tintes más feos, en la que es ya la cuarta ola en muchos países, ha sido el caldo de cultivo ideal para seguir con este discurso. Han aumentado los depósitos bancarios, presa el miedo a tiempos más difíciles, peores. También han aumentado el número de billetes en circulación ¿Han sacado los europeos dinero de los bancos y escondido debajo del colchón? Curiosa la paradoja. En 2020, el valor de los billetes en euros en circulación aumentó un 11% hasta € 1.435 billones, mientras que la gente usa el efectivo con menos frecuencia para los pagos diarios. Esta llamada paradoja de los billetes se ha observado durante la última década y con mayor intensidad durante la pandemia.#EconomicBulletin

No entierren a los vivos ni a nadie, que esté vivo. No entierren el dinero efectivo, que es lo que pretenden, sin éxito, los diversos medios de pago y otras tantas plataformas, pseudo bancarias, desde hace tiempo. La pandemia, ahora con tintes más feos, en la que es ya la cuarta ola en muchos países, ha sido el caldo de cultivo ideal para seguir con este discurso. Han aumentado los depósitos bancarios, presa el miedo a tiempos más difíciles, peores. También han aumentado el número de billetes en circulación ¿Han sacado los europeos dinero de los bancos y escondido debajo del colchón? Curiosa la paradoja. En 2020, el valor de los billetes en euros en circulación aumentó un 11% hasta € 1.435 billones, mientras que la gente usa el efectivo con menos frecuencia para los pagos diarios. Esta llamada paradoja de los billetes se ha observado durante la última década y con mayor intensidad durante la pandemia.#EconomicBulletin

Esto sucede porque los billetes se utilizan como depósito de valor y como medio de pago, tanto dentro como fuera de la eurozona. A lo largo de 2020, la gente reaccionó como suele hacer durante las crisis y acumuló efectivo como medida de precaución.

Leer más https://ecb.europa.eu/pub/economic-bulletin/articles/2021/html/ecb.ebart202102_03~58cc4e1b97.en.html…#EconomicBulletin

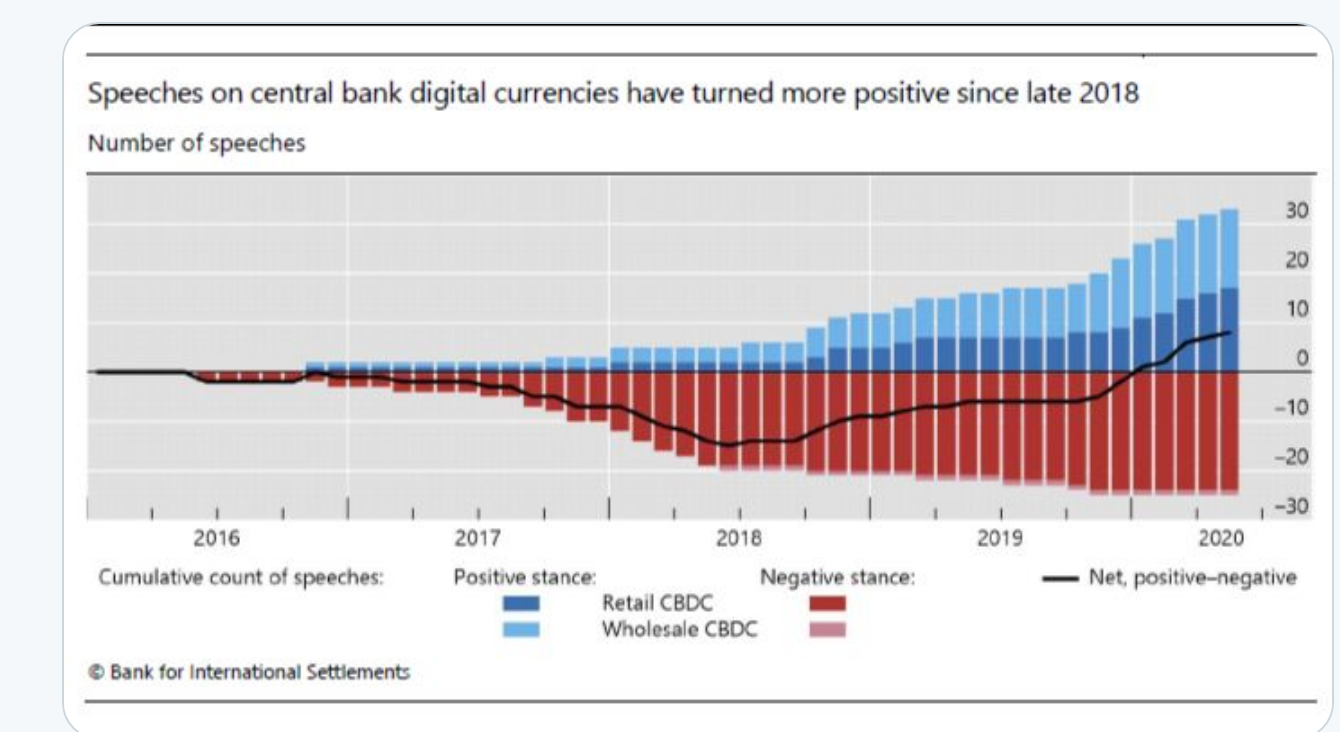

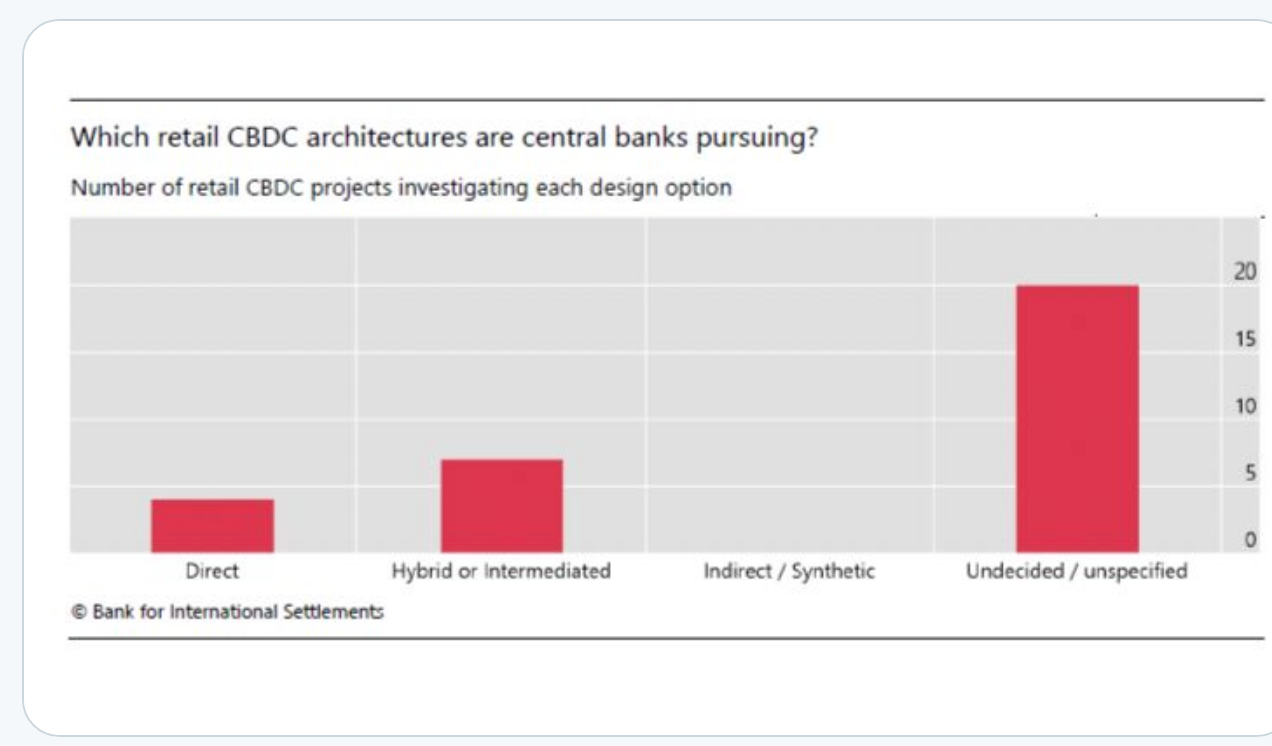

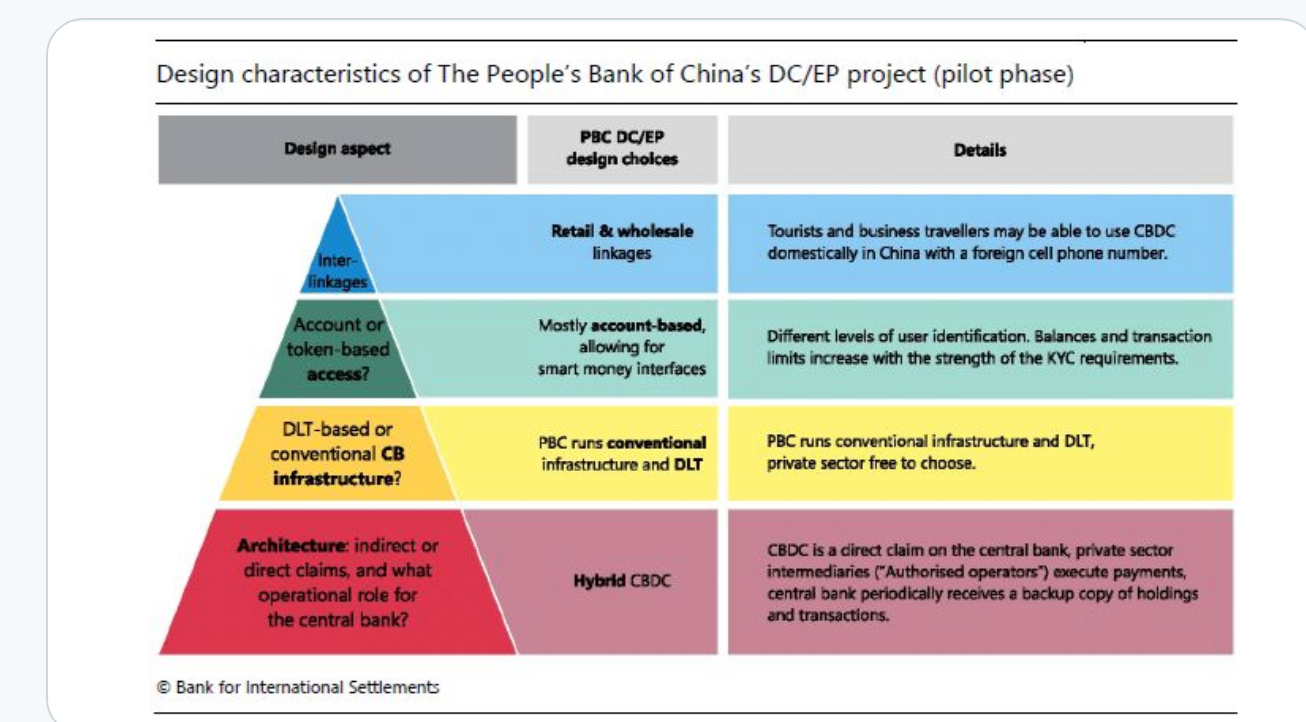

La pandemia y al aumento de instrumentos de pagos diferentes a los billetes y monedas ha calentado un ambiente, que ya estaba al rojo vivo. La comunicación de los bancos centrales se ha calentado en torno a los CBDCs. Los bancos centrales está considerando diseños de CBDC “híbridos” con reclamos similares al efectivo en el banco central y un papel importante para el sector privado en los pagos. En la actualidad, los diseños "indirectos" o "sintéticos" no se están considerando. Dice el BIS que la historia de la banca central comenzó con los servicios de pago, y la innovación en los pagos ha sido siempre un elemento consustancial de su actividad. Entre los ejemplos de la era moderna cabe citar el establecimiento de sistemas que permiten la liquidación interbancaria bruta inmediata y, en los últimos tiempos, la mayor relevancia de los sistemas más rápidos para pagos minoristas.

Las monedas digitales emitidas por bancos centrales (CBDC, por sus siglas en inglés) constituyen otra posible innovación. Este informe conjunto del Comité de Pagos e Infraestructuras del Mercado y el Comité de los Mercados presenta un análisis inicial de las CBDC y repasa sus repercusiones para los pagos, la política monetaria y la estabilidad financiera.

El análisis de los comités recoge las primeras reflexiones sobre este ámbito en rápida evolución y sirve como punto de partida para otros debates e investigaciones. También hace hincapié en la necesidad de considerar con la debida cautela la posible emisión de una CBDC.

#DLT #fintech https://bis.org/publ/work880.htm

#DLT #fintech https://bis.org/publ/work880.htm

@bankofcanada and@riksbanken #CentralBanks #Innovation #DLT https://bis.org/publ/work880.htm

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo