GRUPO SAN JOSÉ: aumenta el interés de inversores y gestores, mientras los analistas investigan si Jacinto Rey y los mayoritarios ocultan algo ¿Bueno, malo, Machine learning?

Enzo Martínez - Miercoles, 15 de Diciembre

¿Bueno, malo? ¿Qué ocultan los mayoritarios de Grupo San José? Los fundamentales comunicados a la CNMV son excelentes, pero el comportamiento Machine learning (ML)está en punto de mira ¿Por qué? Muy raro que con tanto dinero en caja, superior junto a otras partidas a lo que cotiza en Bolsa, que los socios mayoritarios no apoyen su propio patrimonio, con recompra de acciones, por ejemplo, que es lo que hacen las compañías allí aquí. Raro el uso de las máquinas en el control, hacia abajo, de su cotización en Bolsa. Desde chatbots a los ya famosos algoritmos. Vídeos recientes, como el que se puede visionar más abajo titulan ¿San José, un tesoro escondido en la Bolsa española? Y un audio de un importante accionista minoritario. No tienen desperdicio. En este encuadre, los minoritarios, investigan si los accionistas mayoritarios, que siguen sin comunicar hechos relevantes (el penúltimo es que Grupo San José construirá la estructura de un edificio con 321 despachos profesionales en San Sebastián de los Reyes, Madrid) ocultan algo. Muchos temen una OPA de exclusión a precios sensiblemente más bajos de sus fundamentales, aunque supondría un hueso duro de roer. A la vez, un número mayor de analistas y gestores se interesan e investigan a este grupo y sus circunstancias.

¿Bueno, malo? ¿Qué ocultan los mayoritarios de Grupo San José? Los fundamentales comunicados a la CNMV son excelentes, pero el comportamiento Machine learning (ML)está en punto de mira ¿Por qué? Muy raro que con tanto dinero en caja, superior junto a otras partidas a lo que cotiza en Bolsa, que los socios mayoritarios no apoyen su propio patrimonio, con recompra de acciones, por ejemplo, que es lo que hacen las compañías allí aquí. Raro el uso de las máquinas en el control, hacia abajo, de su cotización en Bolsa. Desde chatbots a los ya famosos algoritmos. Vídeos recientes, como el que se puede visionar más abajo titulan ¿San José, un tesoro escondido en la Bolsa española? Y un audio de un importante accionista minoritario. No tienen desperdicio. En este encuadre, los minoritarios, investigan si los accionistas mayoritarios, que siguen sin comunicar hechos relevantes (el penúltimo es que Grupo San José construirá la estructura de un edificio con 321 despachos profesionales en San Sebastián de los Reyes, Madrid) ocultan algo. Muchos temen una OPA de exclusión a precios sensiblemente más bajos de sus fundamentales, aunque supondría un hueso duro de roer. A la vez, un número mayor de analistas y gestores se interesan e investigan a este grupo y sus circunstancias.

Señala un accionista minoritario en un foro que "Me alegro de que por fin algún analista haya echado un vistazo rápido a las cuentas de la compañía, y haya llegado a esas conclusiones, sobre todo en lo referente a la inexplicable brecha entre precio y valor, y muy en especial, a la falta de transparencia de la propia empresa en su comunicación con el mercado.

Las cifras básicas a las que llega son las de establecer un valor basado en tres premisas: la caja neta, la cual no necesita para su negocio recurrente, 205MM€, el valor del 10% de DCN (en función al precio pagado por Merlín hace algo más de dos años por 116MM€, y una valoración prudente del negocio recurrente (construcción, energía, inmobiliario y concesiones) de 300MM€, lo que hace un total de 621MM€, esto es, unos 9,5€ acción.

He echado de menos una lectura más profunda de las cuentas anuales y en especial de la memoria explicativa que las acompañan, con lo que entiendo habría que añadir algunos activos no recogidos en esta valoración:

- 15,74MM€ que le quedan por cobrar del laudo de Chile, en los próximos dos ejercicios (no están incluidos en la caja neta, por estar en el largo plazo, pero es caja segura a percibir)

- Carlos Casado: Que cotiza desgraciadamente en la bolsa argentina, en estos momentos, unos de los peores escaparates para poner nada en valor y a pesar de que los activos que explota, de más 200.000 hectáreas, se encuentran en Paraguay, y que sus ingresos los percibe en dólares americanos, y guaraníes paraguayos en menor medida. GSJ controla accionarialmente el 50% de la misma, por tanto,: 123MM acciones x 50% x 28,85 pesos/acción x 0.0085 euros/peso = 15,4 MM€. No quiero entrar en otras valoraciones, pero que menos que asignarle este valor.

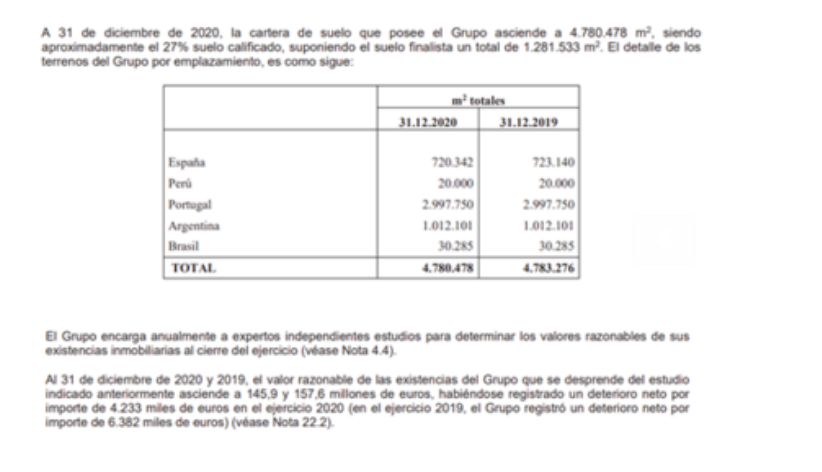

- Inmuebles y existencias inmobiliarias: Existen también un gran número de activos inmobiliarios y que no forman parte del negocio recurrente, sin embargo, que podrían ser objeto de desinversión en cualquier momento, y por tanto aportar aún más caja libre. El valor neto contable de los mismos es de 12MM€€, sin embargo, y según tasación independiente realizada el valor estaría en 87,4MM€ (los de uso propio no se incluyen y están valorados en 24,6MM€), con garantías hipotecarias solamente de 1,9MM€.

Pero es que además tiene una serie otros activos inmobiliarios y que contablemente están ubicados en existencias, estamos hablando de viviendas y plazas de garajes en Sevilla, Ciudad Real, Vitoria y en Quinta de Moleao (Portugal), principalmente, así como una potente bolsa de suelo repartida por todo el mundo:

Como vemos, esta última partida se valora a finales del 2020 en 145,9MM€. Especial referencia habría que hacer a la bolsa de suelo en Buenos Aires, suficiente para edificar unas 20.000 viviendas, cuyo valor oculto (negocio constructor y promotor), podría alcanzar cifras difíciles de imaginar. Aunque lo cierto es que no parece razonable pensar que la situación económica y política del país cambie lo suficiente como para que vuelva ser interesante y rentable volver a invertir allí, al menos en el corto plazo.

La compañía solía indicar hace algunos años en sus "informes de resultados" una estimación de su valoración de activos inmobiliarios, y lo separaba de su negocio recurrente, lo que ayudaba a comprender mejor la compañía, sin embargo, dejaron de publicar esta información, ahora solo se puede acceder a ella escarbando en la memoria de las cuentas anuales, una pena. De haber aparecido, el analista hubiera tenido fácil acceso a ella y hubiera incorporado una valoración, o al menos una parte de ella.

Por tanto, y a modo de resumen, esos 9,5€ suponen valorar en cero el resto de activos que he mencionado, y que de hacerlo, podrían incrementar la valoración en otros 265MM€, o unos 4€ más por acción. Sin tener en cuenta los créditos fiscales originados por los casi 500MM€ de bases imponibles negativas, ni muchos activos argentinos, los cuales se encuentran valorados prácticamente a cero por la situación actual del país.

***

Grupo Empresarial San José, S.A. engages in construction business in Spain and internationally.

About the company

REWARDS

Trading at 79.6% below our estimate of its fair value

https://simplywall.st/stocks/es/capital-goods/bme-gsj/grupo-empresarial-san-jose-shares

***

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012