La Bolsa está plagada de fallos en cadena sobre predicciones y demás fanfarrias

Moisés Romero - Viernes, 18 de Marzo

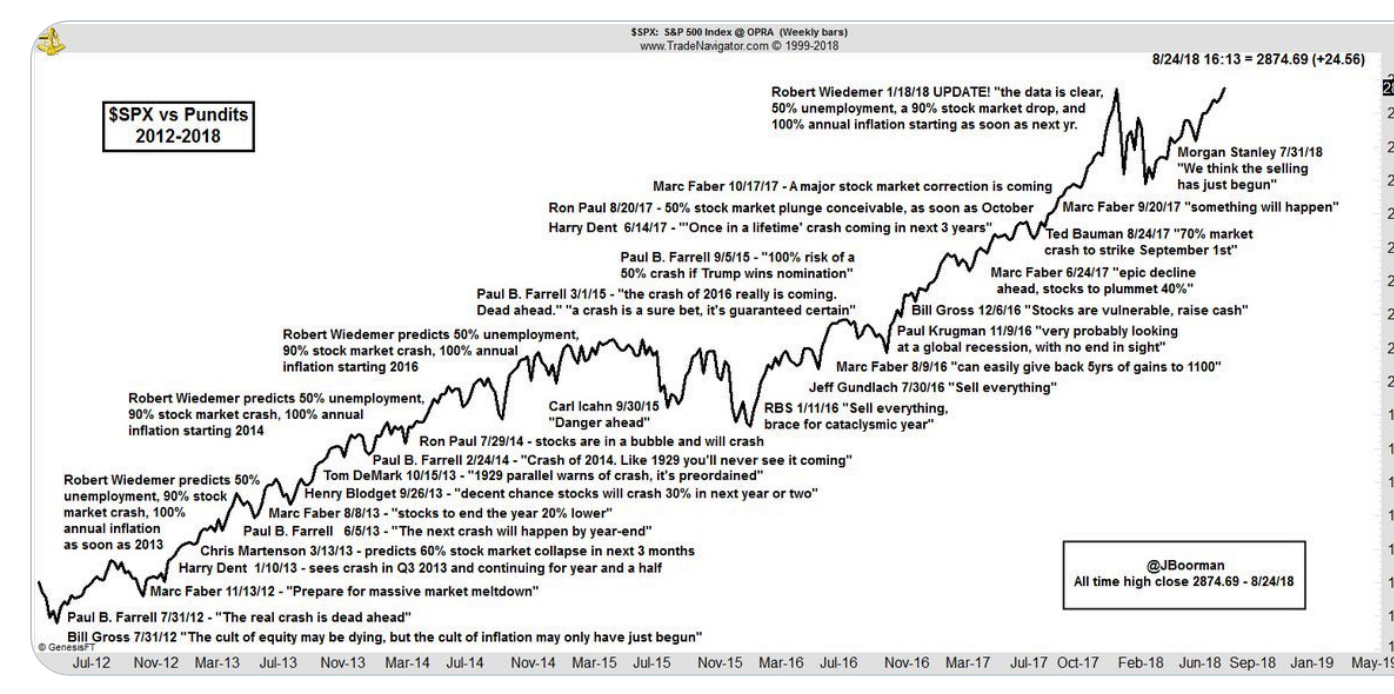

Gráfico excepcional el que sigue ¿Quién se atreve a predecir el comportamiento de los mercados? Las pifias han sido espectaculares. "Las previsiones mueren el mismo día que se publican”, dijo Pedro Solbes el día que adelantó la cifra de crecimiento y, efectivamente, la estimación tuvo poco recorrido. No estaba solo. El FMI, la OCDE y otros supra organismos han fallado más que las escopetas de feria en múltiples ocasiones. El asunto tiene bemoles. En términos de Bolsa, los estrategas y visionarios dicen que les pagan para eso. No es cierto, tanto como los pronósticos que lanzan a los mercados desde tiempos inmemoriales. Los fallos en cadena se han multiplicado por los siglos de los siglos. Las predicciones van de la mano de las fanfarrias. Esas bandas de música formadas por instrumentos de metal, en ocasiones acompañados de percusión, que suelen (solían) tocar por las calles en las fiestas populares y en ocasiones ceremoniosas. Recuerden que "la música de la fanfarria anunciaba la llegada del presidente"

Gráfico excepcional el que sigue ¿Quién se atreve a predecir el comportamiento de los mercados? Las pifias han sido espectaculares. "Las previsiones mueren el mismo día que se publican”, dijo Pedro Solbes el día que adelantó la cifra de crecimiento y, efectivamente, la estimación tuvo poco recorrido. No estaba solo. El FMI, la OCDE y otros supra organismos han fallado más que las escopetas de feria en múltiples ocasiones. El asunto tiene bemoles. En términos de Bolsa, los estrategas y visionarios dicen que les pagan para eso. No es cierto, tanto como los pronósticos que lanzan a los mercados desde tiempos inmemoriales. Los fallos en cadena se han multiplicado por los siglos de los siglos. Las predicciones van de la mano de las fanfarrias. Esas bandas de música formadas por instrumentos de metal, en ocasiones acompañados de percusión, que suelen (solían) tocar por las calles en las fiestas populares y en ocasiones ceremoniosas. Recuerden que "la música de la fanfarria anunciaba la llegada del presidente"

¿Quién se atreve a predecir?

Fondoperdido@Fondoper

Pasen y lean: "Con este correo que le envío, señor director, no quiero ningunear a nadie ¡Dios me libre! Reconozco los esfuerzos de los expertos y de los especialistas, que están en la nómina de los grandes organismos supranacionales, agencias de ráting, firmas de Bolsa, gestoras, bancos de inversión, banca comercial, banca rural y demás, porque soy un jubilado de esta industria de la intermediación bursátil, antaño un negocio muy próspero y rentable y ahora cada vez más difícil, penoso, escasamente rentable, muy competitivo, especialmente regulado y en manos de tres manos anglosajonas..."

"Llevo en la sangre la Bolsa. También, en el bolsillo, unas veces con agujeros y otras, bien surtido ¡Es la Bolsa! Son días, querido director, de proyecciones, semblanzas, apuestas, dibujos, perfiles y demás. Todo, para que la industria de la intermediación financiera no decaiga y para que los que viven o malviven de la misma sigan en pie. Leo y releo los informes y conforme cumplo más años, más alejado me encuentro, presa del escepticismo ¿Por qué?..."

"Porque la experiencia demuestra que lo normal es que nada o muy poco de lo que se pronostica en la actualidad se cumpla más tarde. Incluido el Fin del Mundo, como vienen pronosticando algunos desde hace años. Esto es muy fácil. Los que pronostican, no saben lo que pasó ayer ni lo que está pasando hoy, pero se atreven a pronosticar lo que pasará dentro de un año, incluso dos ¡Manda huevos! No acertaron con el Brexit, no acertaron con Trump, ni con la pandemia ni..."

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad