La falta de liquidez será especialmente relevante este otoño

Antonio Iruzubieta - Jueves, 30 de Agosto

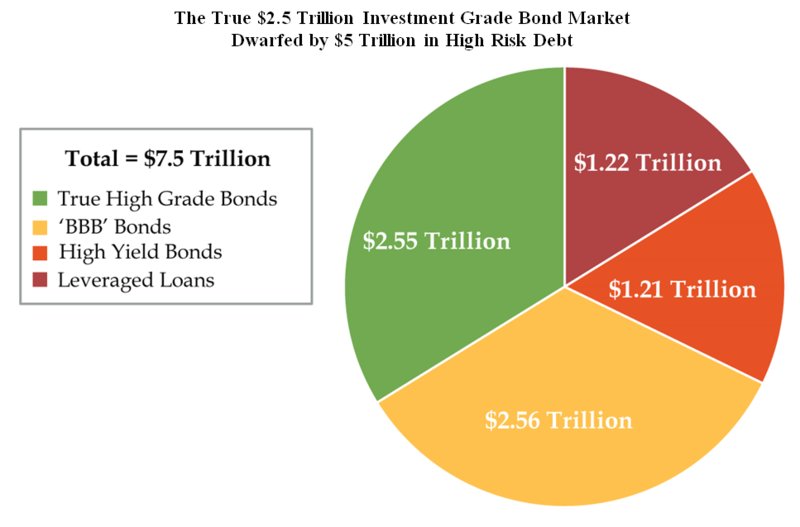

Los inversores deben extremar precauciones y anticiparse a lo que puede llegar, que es el fin principal de las Bolsas. La falta de liquidez será especialmente relevante este otoño, cuando por primera vez en 10 años, previsiblemente, se producirán más retiradas de liquidez que inyecciones por parte de los bancos centrales. Un cambio de signo notable y realmente novedoso para los mercados y para unos inversores acostumbrados durante 10 años a programas QE masivos y liquidez a chorros. El mercado de bonos corporativos está debilitando su estructura, en el momento menos indicado, cada vez son más los títulos con calificaciones bajas (basura y high yield) frente a las consideradas aptas para la inversión o “investment grade”.

Los inversores deben extremar precauciones y anticiparse a lo que puede llegar, que es el fin principal de las Bolsas. La falta de liquidez será especialmente relevante este otoño, cuando por primera vez en 10 años, previsiblemente, se producirán más retiradas de liquidez que inyecciones por parte de los bancos centrales. Un cambio de signo notable y realmente novedoso para los mercados y para unos inversores acostumbrados durante 10 años a programas QE masivos y liquidez a chorros. El mercado de bonos corporativos está debilitando su estructura, en el momento menos indicado, cada vez son más los títulos con calificaciones bajas (basura y high yield) frente a las consideradas aptas para la inversión o “investment grade”.

Compañías populares y grandes como Tesla o Netflix junto con otras menos conocidas pero también extremadamente dependientes de la deuda, en total han emitido $1.6 Billones de deuda basura -OTCs- sólo en los últimos 18 meses.

El desarrollo de los problemas que deparan a estas y otras compañías se producirá dentro de un guión similar al siguiente.

La liquidez comenzará pronto a ser limitada y el acceso será más selectivo, será cada vez más reservado y sencillo sólo para las compañías más solventes y con negocios mejor preparados ante una ralentización económica como la que se pronostica para dentro de pocos meses. Un entorno además complicado por el proceso de subida de tipos que dificultará enormemente el calendario de refinanciaciones pendiente para los próximos años.

Si por ejemplo parte de la deuda calificada con grado de inversión –investment grade– es degradada del escalón inferior (BBB-) y baja sólo un nivel hasta (BB+), ya calificado como high yield, entonces se producirán muchas ventas forzadas ( por fondos e inversores con criterios de invertir sólo en deuda calificada) y en esas circunstancias habrá escasez de compradores.

Es decir, “when the going gets tough, the tough gets going”, mayor oferta y escasez de demanda producirán caídas de precio de la deuda y alzas de la rentabilidad. Mayores dificultades para refinanciar, impagos, desaparición de zombies, defaults, etcétera…. que podrían desencadenar consecuencias sistémicas en los mercados de deuda.

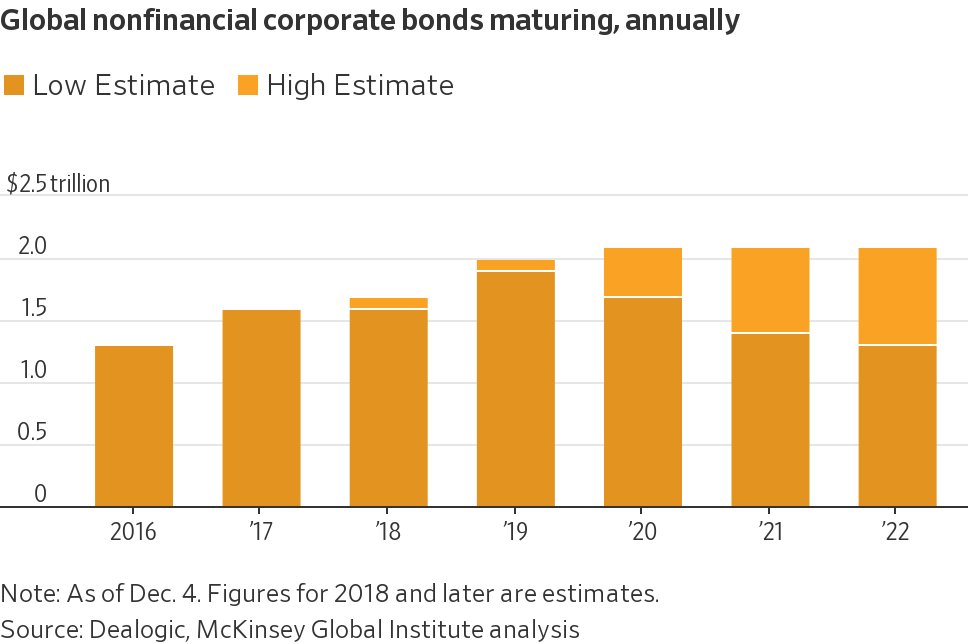

Niveles record de deuda y también de vencimientos previstos para próximas fechas, justamente cuando la subida de tipos de interés comienza a acelerar, forzando a las empresas a pagar más si quieren refinanciar cuando venzan sus emisiones. Las cifras no son menores, este año vencerán globalmente alrededor de $1.7 Billones de deuda no financiera y otros $2 billones el año que viene., según informa McKinsey:

- “As we see all these bonds coming due over the next five years, I think it’s likely a number of these companies will end up defaulting or won’t be able to afford higher interest rates to refinance,”

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.