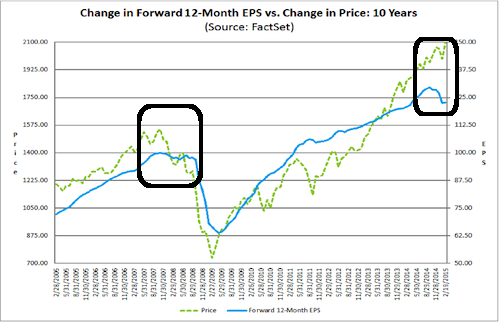

Mientras las cotizaciones se disparaban se ha producido un estancamiento preocupante en beneficios

Antonio Iruzubieta - Jueves, 02 de Abril

Ha comenzado el segundo trimestre del año con el mercado en apariencia tranquilo y mostrando la usual y apuntalada resistencia a corregir, en catorce trimestres sólo ha corregido dos y el último fue el cuarto de 2012 un -0.8%. Una resistencia de fondo que permanece desafiando el cúmulo de escollos amontonados en los últimos años y desafiando incluso también la actual e innegable ralentización de los beneficios empresariales y expectativas. En los últimos trimestres, mientras las cotizaciones se disparaban se ha producido un estancamiento preocupante en los beneficios, han empezado a caer, dibujando una divergencia similar a la que provocó, o coincidió, con los máximos de mercado en el año 2007.

Ha comenzado el segundo trimestre del año con el mercado en apariencia tranquilo y mostrando la usual y apuntalada resistencia a corregir, en catorce trimestres sólo ha corregido dos y el último fue el cuarto de 2012 un -0.8%. Una resistencia de fondo que permanece desafiando el cúmulo de escollos amontonados en los últimos años y desafiando incluso también la actual e innegable ralentización de los beneficios empresariales y expectativas. En los últimos trimestres, mientras las cotizaciones se disparaban se ha producido un estancamiento preocupante en los beneficios, han empezado a caer, dibujando una divergencia similar a la que provocó, o coincidió, con los máximos de mercado en el año 2007.

S&P500, trimestral (escala natural, no semilog)

Las perspectivas técnicas apenas han variado con el paso del primer trimestre del año, los avances han sido prácticamente nulos y la lateralidad ha marcado la pauta, junto con ciertos brotes de volatilidad.

Realmente, el S&P500 comenzó el pasado mes de octubre a dibujar el rango lateral hoy vigente.

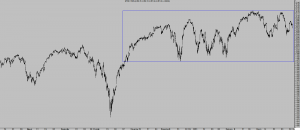

S&P 500, 15 minutos

La sesión del lunes se saldó con pérdidas abultadas, -0.9%, y con el índice cerrando por debajo de su mm de 50 sesiones tras haber cerrado el hueco promovido el día anterior por las declaraciones expansivas “more room” pronunciadas por el presidente del PBOC.

El cierre plano del índice en el trimestre esconde un comportamiento interno muy dispar, con sectores fuertes y subsectores subiendo alrededor del 20% como salud o biotecnología, los tecnológicos o “internet retailers”.

En el lado opuesto, se encuentran los sectores más castigados y que han sufrido pérdidas abultadas del 15-20%, como los de materiales, minas, carbón, aluminio, energía, perforación y exploración de crudo, etcétera.

La fortaleza del Dólar ha sido determinante en el comportamiento de los sectores asociados a las materias primas, por su impacto negativo en los precios de esos subyacentes. Sin embargo, el impacto del dólar fuerte no es exclusivo de estos sectores castigados, va más allá y afecta a un espectro de compañías mucho mayor, a las multinacionales y exportadoras, se aprecia en las importantes mermas de beneficios pero aún no se ha manifestado en las cotizaciones.

Vean las expectativas de beneficios que maneja Wall Street Journal, vinculadas en buena medida a la imparable marcha alcista del dólar.

El Dólar Index merodea desde hace un mes la zona de los 100 puntos y tras subir en pocos meses cerca del 25%, existen fundamentos de peso para esperar un comportamiento lateral bajista en próximas semanas.

Un comportamiento que debería afectar también a los sectores deprimidos y que han sufrido los mayores castigos en sus cotizaciones en los últimos meses. Cabe esperar na rotación de flujos desde los sectores más favorecidos en el primer trimestre, especialmente extendidos al alza, hacia los sectores relacionados negativamente con la fortaleza del dólar y asociados con las materias primas.

Existen oportunidades concretas en compañías verdaderamente baratas del sector energético, el sector minero esconde perlas a precios de saldo, además de oportunidades en el amplio mundo de compañías e incluso índices emergentes.

En próximos posts iremos desvelando nombres y estrategias concretas para aprovechar las perspectivas y excelentes oportunidades surgidas, mientras guarecemos las carteras de la inevitable, cada día más cercana y probable corrección bursátil.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad