¿Por qué no cambiar el modelo de crecimiento?

José Luis Martínez Campuzano - Lunes, 30 de Marzo

¿Guerra de divisas? Creo que fue el Ministro de economía brasileño el que utilizó esta denominación ya hace cinco años para referirse a las consecuencias que tendría la caída del USD por el inicio de los QE desde la Fed. Cinco años después siguen las advertencias sobre las consecuencias en los mercados de divisas de las políticas monetarias extremas, aunque ya no originadas en Estados Unidos. Aunque nadie lo dice abiertamente, la mejora en la competitividad y el impacto inflacionista derivados de una caída de las monedas son ahora consecuencias "deseables" de este tipo de medidas extremas de política monetaria. Pero, entre medias, la Crisis y estos ajustes de competitividad interna (inicialmente) y externa (ahora) han logrado lo que hace siete años era un problema: ajustar los en buena parte los desequilibrios exteriores. Esto, unido al cambio de modelo de muchas economías desarrolladas con una creciente aportación al crecimiento desde el sector exterior, sin duda es lo más positivo que nos ha traído la Crisis. Lamentablemente, desde el lado contrario (las economías emergentes) las cosas no se ven de esta forma tan positiva.

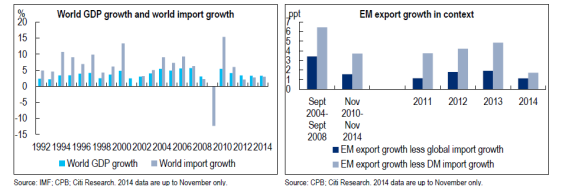

Al final, no es sólo que la recuperación de la demanda de los países desarrollados sea mucho más débil a lo esperado. Además, el propio ritmo de crecimiento del comercio mundial es también mucho más moderado (y como hemos visto en los gráficos anteriores, por debajo del propio crecimiento mundial). Y luego, como colofón, el descenso de los precios de las materias primas. Unan todo esto, más el necesario ajuste de excesos internos (deuda en algunos casos; precios en otros, sobrecapacidad en muchos) para entender los retos a los que se enfrentan muchas economías emergentes. No, prefiero no mencionar aquí el riesgo político. No tanto porque esté confiado en su reconducción; más bien, para no hacer más complejo el análisis. Pero siempre se puede hacer mucho más complicado. Esto ya lo saben ustedes.

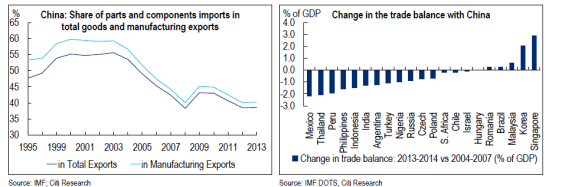

Pero, ¿qué parte de responsabilidad en todo lo anterior recae en China? Al final, la principal economía emergente mantenía un saldo positivo en sus relaciones comerciales con los países desarrollados y negativo frente a otras economías en desarrollo. Exportadoras de materias primas y de productos intermedios. ¿Sólo por la moderación del ritmo de crecimiento en China? Sería demasiado simple. También debemos considerar el propio ajuste interno en China, sustituyendo importaciones por producción interna. Incluso en el tema de muchas materias primas. Cuestión de invertir. Y China lleva manteniendo una elevada inversión desde hace más de una década, lo que ha llevado a un exceso de capacidad en muchos sectores que debe ir absorbiendo poco a poco.

¿Y el siguiente reto al que se en frentan las economías emergentes? La materialización del cambio de sesgo desde la Fed. Pero esto lo veremos en otra nota futura. Aunque les doy algunas pistas: no creo que se repita el "Tantrum". Ya saben que las Crisis no se esperan, cuando el anuncio del Taper en primavera del año pasado era totalmente inesperado. Pero ahora debatimos sobre el inicio de la subida de tipos USA desde hace meses. Aunque es cierto que una cosa es hablar de ello y otra valorar su impacto. Veremos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- El éxito siempre conlleva algunas cosas difíciles, que terminan mal

- MERCADOS:“fíjese en las empresas con perspectivas de futuro a corto plazo, que son turbias y son despreciadas”

- ¿Seguro que hay que vender en mayo?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los países donde más cultura financiera hay: UK, Alemania, Francia y Suiza es donde menos ahorro en vivienda hay

- Los fondos de crédito privados: la mayoría de los inversores se sorprenderán por las pérdidas que eventualmente sufrirán

- La estimación de la Reserva Federal sobre dónde estarán las tasas de interés en el largo plazo ha comenzado a subir

- Los fondos de crédito privados: la mayoría de los inversores se sorprenderán por las pérdidas que eventualmente sufrirán

- Los países donde más cultura financiera hay: UK, Alemania, Francia y Suiza es donde menos ahorro en vivienda hay

- ¿Seguro que hay que vender en mayo?

- Los precios de las materias primas están subiendo impulsados por lo siguiente

- MERCADOS:“fíjese en las empresas con perspectivas de futuro a corto plazo, que son turbias y son despreciadas”

- El éxito siempre conlleva algunas cosas difíciles, que terminan mal