Productividad y horas trabajadas

Santiago Niño Becerra - Jueves, 15 de Septiembre

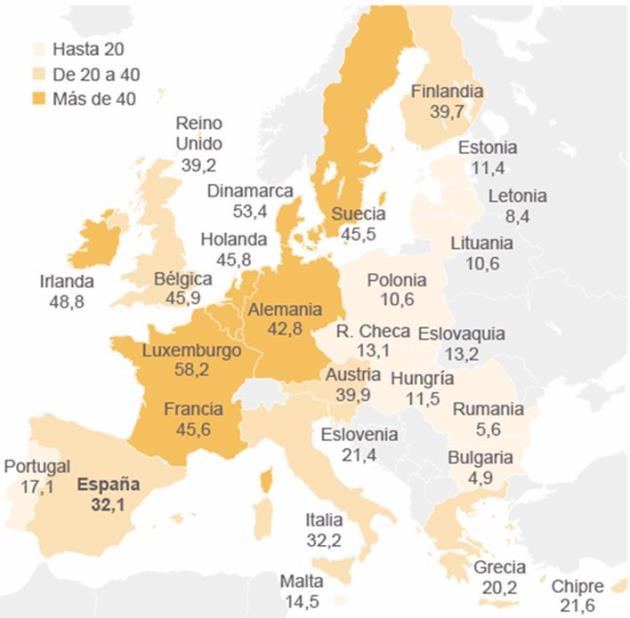

Los gráficos que vienen a continuación –recogidos por un alumno en un análisis elaborado durante el curso recién finalizado– muestran, el primero la productividad de los países de la UE en euros por hora trabajada; el segundo las horas trabajadas en el 2015 en una serie de países de la UE. (Fuente. http://www.extradigital.es). ¿Qué conclusiones pueden extraerse de ambos?.

Reparen en que España tiene una productividad baja (los países que la tienen más reducida que la española la tienen ridícula), lo que significa que España tiene una baja competitividad debido a su ratio de capital es reducido, una baja competitividad que tiene que compensar precarizando el factor trabajo, esquilmando en salarios, recurriendo a la economía sumergida y al fraude fiscal, lo que tiene un recorrido limitado. (Evidente y afortunadamente, existen en España excepciones).

Pero a la vez España trabaja muchas horas al año, siendo superada por economías que tienen una productividad aún más reducida que la de España. Esto es así porque España tiene que compensar metiendo horas lo que no pude obtener a base valor añadido e inversión. (Recuerden, a fin de completar el cuadro, que la tasa de actividad de España es de las más bajas de Europa: el 59,1%).

Un cocktail mortal: una baja productividad que impide reducir costes por la vía buena: inversión, innovación, debido al bajo valor añadido que España genera, y que tiene que ser paliado a base de horas mal pagadas en innumerables casos debido a que … la productividad generada por esos trabajadores es reducida. ¡Tremendo!.

Recuerden también que hoy una elevada productividad no ha de suponer necesariamente un elevado nivel de unidades producidas, sino producir lo conveniente con las menores cantidades posibles de unidades de inputs y reducir esas cantidades más y más.

¿Cómo puede arreglar este problema España? Para completar el drama pienso que como conjunto, pura y simplemente, no puede.

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad