¿Tipos congelados para siempre? O la cancelación de la deuda nacional a favor de los bancos centrales

Moisés Romero - Miercoles, 18 de Marzo

Drogodependientes y peores cosas más, como considerar que los bancos centrales tienen un poder absoluto, capaces de evitar recesiones, colapsos financieros, de crear enormes burbujas y de terminar con la desigualdad social y económica en el mundo. Sería la primera vez en la Historia, que eso sucediera. Con todos los actores en los mercados han perdido el miedo y la prudencia. Las máquinas, que los dominan, también, porque no tienen sentimientos. Actores y participantes en los mercados, que consideran que los tipos de interés seguirán bajo cero en el mundo, congelados y que la Deuda Pública Global no es un problema inmediato. Las manos de los bancos centrales tienen fuerza suficiente para detener cualquier embestida de la naturaleza de los mercados. Un mundo feliz", me cuenta Asunción P. economista y gestora que recomienda el siguiente enlace. Muy interesante. Para reflexionar.

Drogodependientes y peores cosas más, como considerar que los bancos centrales tienen un poder absoluto, capaces de evitar recesiones, colapsos financieros, de crear enormes burbujas y de terminar con la desigualdad social y económica en el mundo. Sería la primera vez en la Historia, que eso sucediera. Con todos los actores en los mercados han perdido el miedo y la prudencia. Las máquinas, que los dominan, también, porque no tienen sentimientos. Actores y participantes en los mercados, que consideran que los tipos de interés seguirán bajo cero en el mundo, congelados y que la Deuda Pública Global no es un problema inmediato. Las manos de los bancos centrales tienen fuerza suficiente para detener cualquier embestida de la naturaleza de los mercados. Un mundo feliz", me cuenta Asunción P. economista y gestora que recomienda el siguiente enlace. Muy interesante. Para reflexionar.

“A finales de esta década, como muy tarde, el grado de dependencia de los bajos tipos de interés será tan claro, que cada vez más personas se darán cuenta de que no hay vuelta atrás para los bancos centrales (lo que, en realidad, ya es obvio a día de hoy). Entonces hará falta aplicar medidas muy excepcionales, como la cancelación de la deuda nacional a favor de los bancos centrales, para volver a ajustar los índices de deuda. Sin embargo, esto también debilitaría la confianza en el valor de la moneda y, debido a los tipos de interés reales negativos, podría incluso conducir a un auge temporal de los gastos y una fuga hacia los activos reales” (Bert Flossbach, cofundador de Flossbach von Storch) en Funds/People

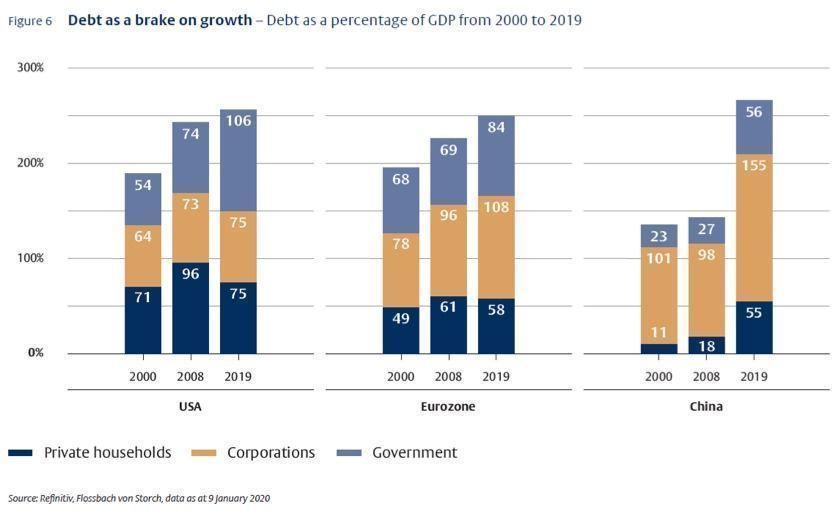

El bajo nivel de los tipos de interés hace que el servicio de la deuda sea manejable. Aunque representa un riesgo latente y no inminente para el sistema financiero, Bert Flossbach, cofundador de Flossbach von Storch, considera que sí provoca la desaceleración del crecimiento económico. “Esto sucede particularmente en China, cuya deuda total casi se ha duplicado, del 143% del PIB en 2008 al 265%”.

Este crecimiento que genera ese incremento de deuda ha disminuido significativamente desde su punto más alto, antes de la crisis financiera. En 2008, el PIB aumentó 0,8 yuanes por cada yuan de deuda adicional, mientras que, en 2018, el aumento fue de solo 0,4 yuanes. “Esto también sugiere que las tasas de crecimiento de China continuarán disminuyendo, aunque se mantendrán todavía en un nivel relativamente alto”.

Según Flossbach, mientras el dinero esté disponible casi sin coste, la austeridad de los gobiernos será limitada, como lo demuestra el gran déficit del gobierno de Estados Unidos del 5,6% del PIB en 2019. “El envejecimiento de la población junto con la jubilación de los baby boomers suponen una importante carga financiera especialmente para Europa. El aumento de la contribución de los trabajadores y las empresas reducirá los ingresos disponibles e incrementará el coste de la mano de obra durante la próxima década. El constante aumento de pensiones del gobierno repercutirá en un aumento del déficit presupuestario y la deuda nacional”.

El gobierno alemán ya gasta en pensiones más de 100.000 millones de euros al año, o lo que es lo mismo, cerca del 30% del presupuesto federal (ver gráfico). En este sentido, el creciente número de votantes jubilados reduce la disposición del gobierno para hacer sostenible el sistema de pensiones actual.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- En la Bolsa y en la Vida hay un término muy odiado, pero gratificante:Autodisciplina

- MERCADOS:Pictet AM sobre pondera acciones europeas. Se avecinan tiempos mejores

- Este mercado alcista es todavía bastante joven, tiene menos de 19 meses

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Más de 1 de cada 5 estadounidenses se salta las comidas para afrontar los gastos mensuales de vivienda

- La caída del sector inmobiliario en China continúa acelerándose a un ritmo más rápido que en 2008