VIVIENDA: No hay crisis de vivienda, es una narrativa falsa. Cuando se retire el tazón de ponche de dinero barato, la demanda colapsará

Mar Revuelta - Jueves, 25 de Noviembre

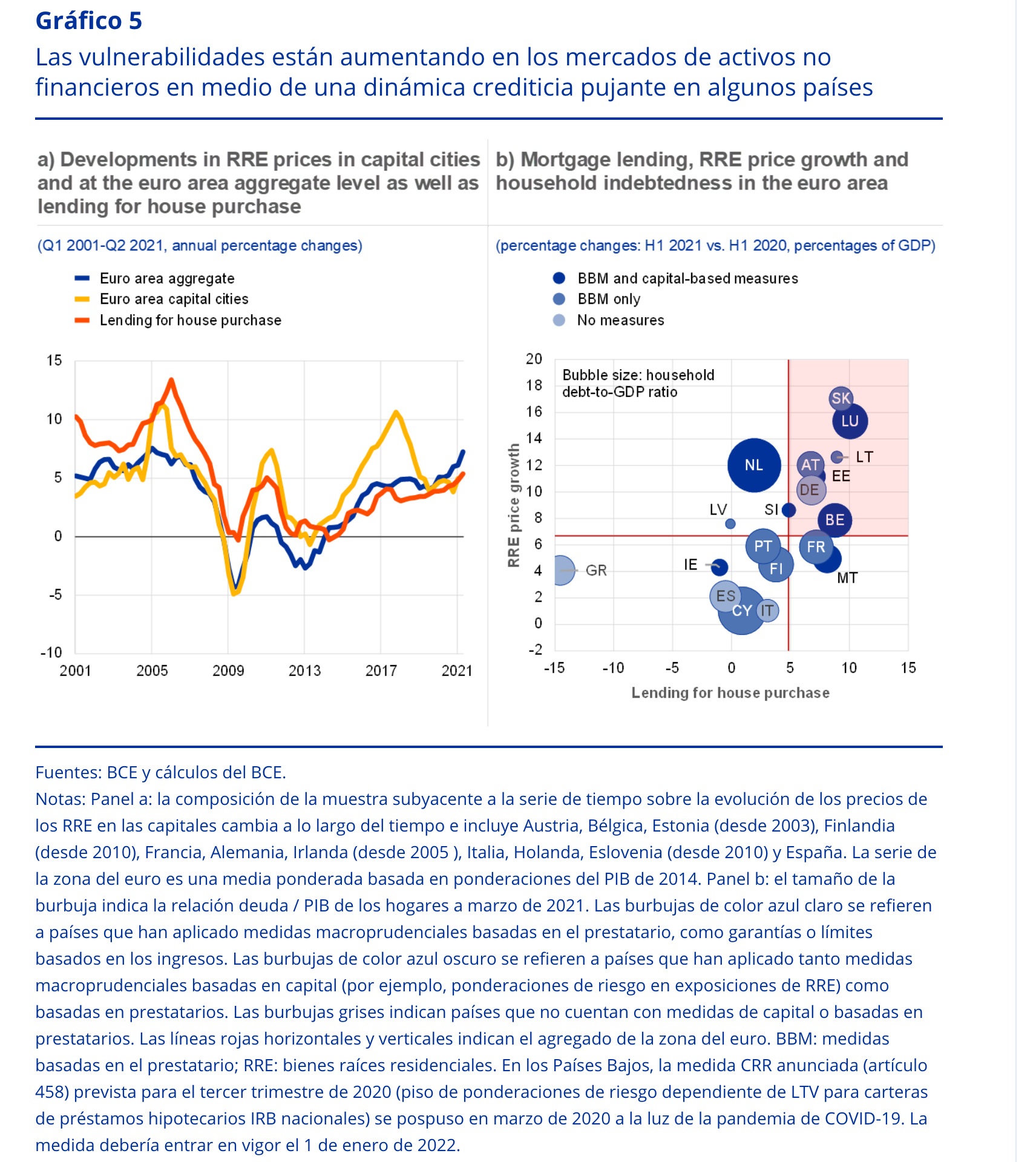

No hay crisis de vivienda, es una narrativa falsa. La escasez es un problema temporal creado por una política monetaria artificial que no se ha visto en siglos. Cuando se retire el tazón de ponche de dinero barato, la demanda colapsará. El exceso de oferta seguirá siendo el enemigo mortal del precio", señala Tiho Brkan@TihoBrkan. "Por ejemplo,los precios de la vivienda en la zona del euro subieron a su ritmo más rápido desde 2005 en el segundo trimestre de 2021, en medio de señales de flexibilización de los estándares de préstamos hipotecarios. Si bien la recuperación económica también ha respaldado los fundamentos a corto plazo del mercado de la vivienda, el fuerte crecimiento continuo de los precios de la vivienda de alrededor del 7% a nivel agregado de la zona del euro sigue siendo motivo de preocupación en medio de signos de aumentos de precios de base más amplia tanto en las zonas urbanas como en las no urbanas. -áreas urbanas (ver gráfico 5 , panel a).

No hay crisis de vivienda, es una narrativa falsa. La escasez es un problema temporal creado por una política monetaria artificial que no se ha visto en siglos. Cuando se retire el tazón de ponche de dinero barato, la demanda colapsará. El exceso de oferta seguirá siendo el enemigo mortal del precio", señala Tiho Brkan@TihoBrkan. "Por ejemplo,los precios de la vivienda en la zona del euro subieron a su ritmo más rápido desde 2005 en el segundo trimestre de 2021, en medio de señales de flexibilización de los estándares de préstamos hipotecarios. Si bien la recuperación económica también ha respaldado los fundamentos a corto plazo del mercado de la vivienda, el fuerte crecimiento continuo de los precios de la vivienda de alrededor del 7% a nivel agregado de la zona del euro sigue siendo motivo de preocupación en medio de signos de aumentos de precios de base más amplia tanto en las zonas urbanas como en las no urbanas. -áreas urbanas (ver gráfico 5 , panel a).

Parte de este aumento podría reflejar un aumento en la demanda de vivienda (incluidas las propiedades más grandes) durante la pandemia. Pero los crecientes signos de sobrevaloración de la zona del euro en su conjunto hacen que los mercados inmobiliarios residenciales (RRE) sean más propensos a sufrir una corrección, en particular en países con niveles de valoración más elevados (véase la sección 1.5). En algunos países, la fortaleza de los mercados de RRE va acompañada de un vigoroso crédito hipotecario y hay indicios de un deterioro progresivo de los estándares crediticios, como se refleja en la proporción cada vez mayor de préstamos con una elevada relación préstamo-valor y préstamo-ingresos. (ver Capítulo 5 ). Los altos y crecientes niveles de endeudamiento de los hogares también contribuyen a intensificar las vulnerabilidades a mediano plazo en algunos países (véase el gráfico 5 , panel b). En conjunto, estos desarrollos han reforzado los argumentos para considerar una mayor activación de las medidas de política macroprudencial, cuando proceda.

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Las reservas bancarias se mantienen estables en torno a los 3,4 billones de dólares, a pesar de la reducción de 1,5 billones de dólares en el balance de la Reserva Federal

- “El BoJ está atrapado” en un gráfico

- El PIB en EE. UU., más sólido de lo que parece

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- Los nuevos datos sobre el crecimiento económico siguen indicando que Estados Unidos puede estar pasando del final del ciclo a la mitad del ciclo

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”