3 razones para tener acciones europeas en cartera

Peter Garnry, estratega de renta variable de Saxo Bank - Sabado, 24 de Enero

Con el movimiento del Banco Central Europeo (BCE) de ayer, y la puesta en marcha del programa de relajación cuantitativa, toca preguntarnos ¿qué hacemos como inversores? Los inversores de renta fija obviamente se han asegurado algunos rendimientos adicionales, ya que los rendimientos conseguirán empujar a la baja aún más a través de muchos vencimientos y segmentos del mercado de bonos. En segundo lugar, los inversores de renta fija acaban de recibir una opción de venta indirecta, ya que el programa va a limitar la presión al alza sobre los rendimientos en el año 2016. Así que la conclusión es que hay que estar tranquilos y tomar beneficios. En el mercado de acciones, el juego está cambiando, y nos estamos adentrando ahora en una nueva fase. Tras cuatro años de caídas en las expectativas de los beneficios de las acciones europeas, tenemos muchos factores que reveritrán esta trayectoria. Por ello, vamos a presentar las 3 razones con las que creemos que el mercado de inversores global debería sobreponderar las acciones europeas frente a otras regiones.

Con el movimiento del Banco Central Europeo (BCE) de ayer, y la puesta en marcha del programa de relajación cuantitativa, toca preguntarnos ¿qué hacemos como inversores? Los inversores de renta fija obviamente se han asegurado algunos rendimientos adicionales, ya que los rendimientos conseguirán empujar a la baja aún más a través de muchos vencimientos y segmentos del mercado de bonos. En segundo lugar, los inversores de renta fija acaban de recibir una opción de venta indirecta, ya que el programa va a limitar la presión al alza sobre los rendimientos en el año 2016. Así que la conclusión es que hay que estar tranquilos y tomar beneficios. En el mercado de acciones, el juego está cambiando, y nos estamos adentrando ahora en una nueva fase. Tras cuatro años de caídas en las expectativas de los beneficios de las acciones europeas, tenemos muchos factores que reveritrán esta trayectoria. Por ello, vamos a presentar las 3 razones con las que creemos que el mercado de inversores global debería sobreponderar las acciones europeas frente a otras regiones.

1.

El nuevo plan lanzado por el BCE reparará el camino de los canales de transmisión de crédito y probablemente respaldará las expectativas de inflación decrecientes, que se estaban convirtiendo en un problema para los inversores de capital. Las acciones no se están comportando bien en entornos deflacionarios, no hay más que pensar en Japón.

Si las operaciones del programa de relajación cuantitativa de la Reserva Federal pueden servir de orientación, la probabilidad de que la nueva medida del BCE aumente los precios de los activos en el sector inmobiliario y de la renta variable es bastante alto. Al reducir las oportunidades de los ahorradores en instrumentos de renta fija, la prima de riesgo de las acciones bajará. Y como resultado, se espera que los múltiplos sobre la renta variable europea aumenten.

2.

El programa de relajación cuantitativa (QE) del BCE bajará el tipo de cambio a largo plazo contra los mayores socios comerciales de la zona euro, creando mayores ventas así como un mayor crecimiento de los beneficios a través de las conversiones de moneda, pero también a través de una mayor competitividad.

Al final, se creará un aumento del crecimiento así como del empleo en el sector privado. Lo que también es interesante entender es que la zona euro es una economía muy abierta al comercio que corresponde a una parte mucho mayor del PIB en comparación con EE.UU.

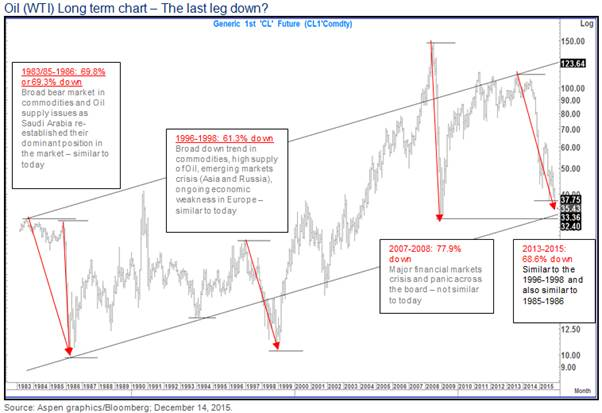

La reciente caída de los precios de la energía también ayudarán a elevar la capacidad de gasto en consumo y creará más flexibilidad para pagar la deuda y acortar el período de desapalancamiento en Europa, esto depende por supuesto de que los precios del petróleo se queden por debajo de los 100 -110 dólares por barril que tuvimos en 2010-2014.

3.

Las valoraciones en las acciones europeas son relativamente bajas frente a los rendimientos de la renta fija con los múltiplos a 12-meses en 15,5x (ver gráfico de más abajo), lo que se traduce en un rendimiento de las ganancias del 6,4%.

En comparación con el rendimiento medio de los bonos europeos gubernamentales a 10 años alrededor del 1%, los inversores reconocen lentamente que las acciones son el lugar ideal para los retornos significativos. Incluso la rentabilidad por dividendo es atractiva en el 3,6 % (que es 1,1 puntos porcentuales más que la media mundial y considerablemente más altos que los rendimientos de los bonos corporativos).

Ante el QE, los bajos precios de la energía y un euro más bajo, hacen que las expectativas de beneficio probablemente aumenten, añadiendo mayor soporte a la expansión de los múltiplos y el aumento de los precios en las acciones europeas.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad