¿Quién ha dicho que no se dan créditos en España? Crecen el doble que en Europa

José Luis Martínez Campuzano - Martes, 21 de Junio

La evolución de los préstamos de la banca depende de tres factores: de la oferta y de la demanda, los más evidentes; pero también del ajuste del exceso de deuda acumulada en el pasado por los deudores. Al final, como ocurre en España, el volumen de préstamos nuevos al sector privado puede estar creciendo con fuerza mientras que el saldo vivo sigue reduciéndose. Los agentes económicos cumplen con su cometido. Los bancos, ofreciendo préstamos bajo condiciones financieras muy favorables; empresas y familias, demandando préstamos para financiar nueva inversión y consumo; bancos, familias y sociedades no financieras, ajustando activos con problemas, los primeros, y amortizando anticipadamente deudas, aún por encima de la meda europea, los segundos.

La evolución de los préstamos de la banca depende de tres factores: de la oferta y de la demanda, los más evidentes; pero también del ajuste del exceso de deuda acumulada en el pasado por los deudores. Al final, como ocurre en España, el volumen de préstamos nuevos al sector privado puede estar creciendo con fuerza mientras que el saldo vivo sigue reduciéndose. Los agentes económicos cumplen con su cometido. Los bancos, ofreciendo préstamos bajo condiciones financieras muy favorables; empresas y familias, demandando préstamos para financiar nueva inversión y consumo; bancos, familias y sociedades no financieras, ajustando activos con problemas, los primeros, y amortizando anticipadamente deudas, aún por encima de la meda europea, los segundos.

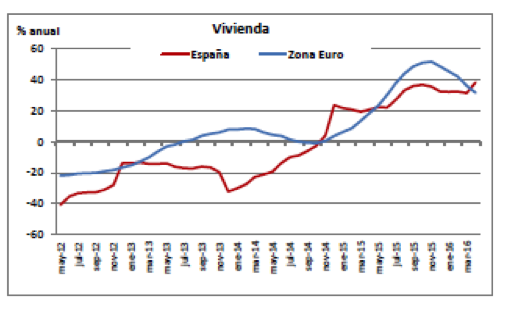

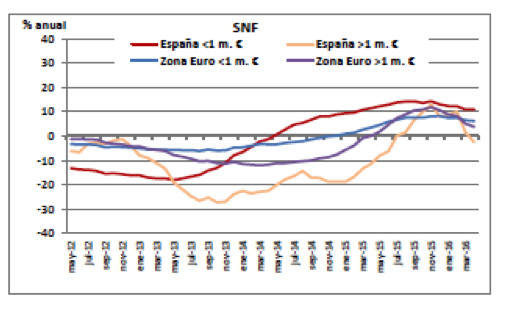

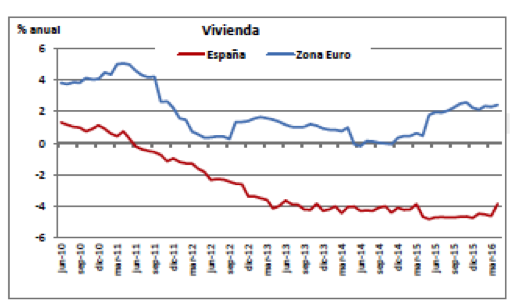

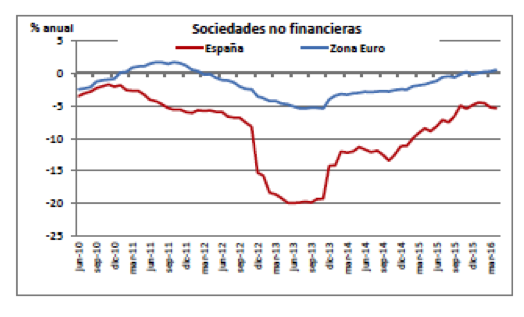

En el siguiente gráfico pueden ver la evolución de los nuevos préstamos de la banca….para la compra de vivienda y préstamos a empresas

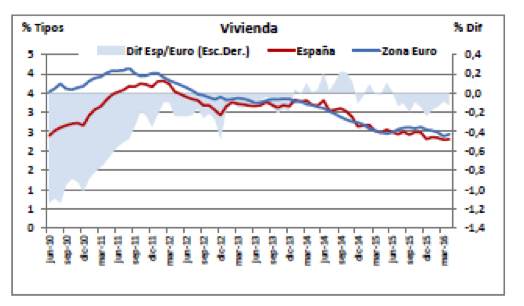

En este otro la evolución de los tipos de interés….

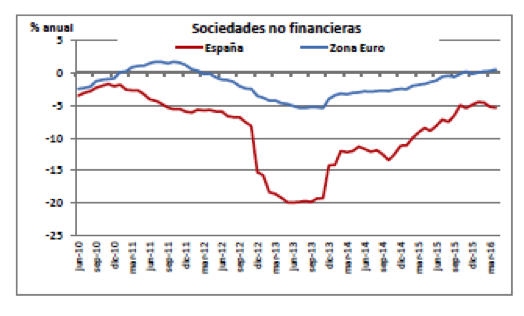

Y por último, del saldo vivo….

Como decía antes, la banca española cumple con su cometido de financiar la economía española, favoreciendo que en estos momentos crezca casi el doble a la media europea.

Y no es fácil, créanme, considerando el bajo margen financiero, por un lado, y las obligaciones regulatorias que conlleva su operativa. Decía el viernes pasado el Subgobernador del Banco de España que se han logrado grandes avances en la reforma de los estándares prudenciales y, en particular, en el tratamiento de los riesgos de crédito, de mercado y operacional. Pero, el proceso de regulación aún no está finalizado. Y esto también lo admitía el propio Fernando Restoy.

Veamos, ¿cuál es el proceso que sigue un préstamo concedido por la banca?

Aquí ya hablamos de regulación. En función del tipo de instrumento (consumo, hipoteca, empresa), de la existencia o no de garantía, naturalmente del riesgo en términos de contrapartida y hasta del plazo y de la cuantía (seguro que se me olvida alguna característica adicional), la banca deberá dedicar una parte (diferente en función de todo lo anterior) de su capital a la nueva operación. En conjunto, la banca debe mantener un mínimo de capital equivalente al 8 % de los activos ponderados en función del riesgo anterior. En estos momentos esta cifra de capital es mucho más holgada, cercana al 12 %. Naturalmente, no me puedo olvidar del resto de las obligaciones que conlleva la nueva operación en términos de requisitos de liquidez, apalancamiento y provisiones. ¿He simplificado mucho? Sí, todo puede ser mucho más complicado si lo estudiamos en detalle.

Y ahora pensemos en el elevado coste para la banca que supone obtener capital. Las bajas valoraciones en las bolsas son sin duda un buen ejemplo de la desconfianza hacia la evolución futura del sector. Desconfianza que no sólo considera la propia incertidumbre económica, de la política monetaria y hasta por la propia incertidumbre regulatoria. Un escenario complicado para el sector. Pero, con muchas posibilidades en mi opinión. Veremos.

José Luis Martínez Campuzano

Portavoz de la Asociación Española de Banca

[Volver]

- Con uno o dos grandes aciertos, puede cubrir diez años. Por eso, no pierda la calma

- MERCADOS:Charlie Munger pasó toda su vida estudiando por qué los humanos toman decisiones terribles. ¿El resultado? Una lista con 25 de las tendencias psicológicas más poderosas de la vida

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El paro registrado en abril cayó en más de 60.000 personas, hasta situarse por debajo del nivel de los 2,7 millones

- El coste de comprar una casa en EE.UU. aumenta a 2.750 dólares al mes, el segundo más alto jamás registrado

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- MERCADOS:Charlie Munger pasó toda su vida estudiando por qué los humanos toman decisiones terribles. ¿El resultado? Una lista con 25 de las tendencias psicológicas más poderosas de la vida

- Con uno o dos grandes aciertos, puede cubrir diez años. Por eso, no pierda la calma

- El mercado de bonos de EEUU lleva 45 meses cayendo, está siendo con diferencia el mercado bajista de bonos más largo de la historia

- El actual mercado alcista no muestra signos de desaceleración down

- El coste de comprar una casa en EE.UU. aumenta a 2.750 dólares al mes, el segundo más alto jamás registrado

- El paro registrado en abril cayó en más de 60.000 personas, hasta situarse por debajo del nivel de los 2,7 millones