Así va España, según el Banco de España

Redacción - Martes, 27 de Enero

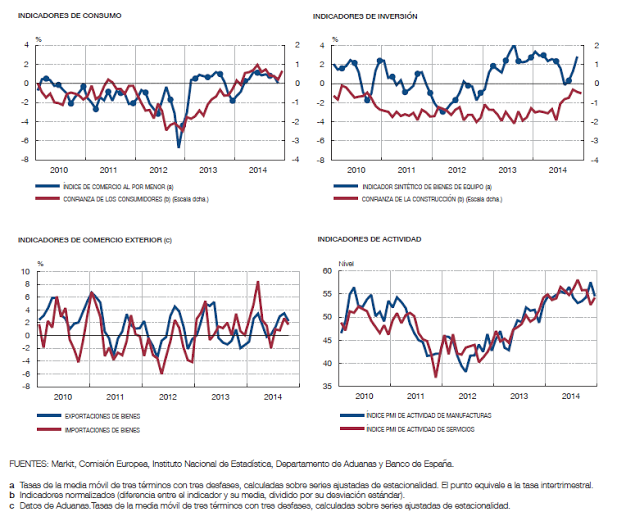

Los indicadores más recientes relacionados con el gasto en consumo privado sugieren un comportamiento algo más dinámico de este componente de la demanda en el tramo final de 2014. Según la información conocida, que comprende hasta octubre de 2014, los visados de obra nueva residencial habían mostrado un cierto repunte en los meses precedentes, aunque desde niveles muy reducidos. Esta evolución apuntaría a una estabilización de la inversión residencial.

· El ahorro de los hogares siguió en el tercer trimestre de 2014 la senda descendente mostrada desde el comienzo del año, hasta situarse en el 9,1 % de la renta disponible en términos acumulados de cuatro trimestres. Esta evolución se explica por la fortaleza del gasto de consumo en términos nominales, en un contexto en que la renta disponible pasó a registrar un pequeño avance, como consecuencia principalmente de la mejora de la aportación de las rentas laborales. La capacidad de financiación del sector se moderó hasta el 2,5 % del PIB.

· Junto con el favorable comportamiento del mercado de trabajo, la mejora de los condicionantes financieros ha constituido un elemento dinamizador del gasto de los hogares en el período más reciente. Los tipos de interés de los préstamos nuevos para adquisición de vivienda y de los destinados al consumo y otros fines descendieron, en noviembre, en 14 pb y 6 pb, respectivamente, hasta quedar situados en el 2,9 % y el 7,2 %. Esta reducción en el coste de la financiación de las familias continuó alentando el avance de los volúmenes de las nuevas operaciones, que crecieron ese mes a una tasa interanual superior al 30 %. Ello siguió reflejándose en una leve moderación del ritmo de descenso interanual del saldo vivo del crédito bancario concedido a este sector, que se situó en el 3,9 %, una décima por debajo de la cifra de octubre.

· En la industria, los dos principales indicadores cualitativos de la actividad del sector (el índice de confianza industrial de la Comisión Europea y el PMI de manufacturas) mostraron en diciembre un tono de menor fortaleza en comparación con el mes anterior, aunque se mantuvieron en niveles coherentes con una continuación de la expansión de la actividad.

· En los servicios de mercado, los indicadores de opinión registraron aumentos en diciembre, explicados tanto por los componentes relacionados con la valoración de la actividad reciente como por los que recogen la valoración de los nuevos pedidos. En el caso de los indicadores cuantitativos, las ventas de las grandes empresas del sector acrecentaron su tono expansivo en noviembre. Por contra, el indicador de actividad del sector servicios experimentó una pérdida de dinamismo en ese mismo mes (al registrar una tasa nula intermensual), con una ralentización generalizada por ramas.

· En la construcción, los indicadores contemporáneos mostraron un repunte, cabiendo destacar la aceleración de la cifra de afiliados a la Seguridad Social en el mes de diciembre. Por su parte, el consumo aparente de cemento volvió a crecer en noviembre. En su conjunto, la información disponible apunta a una continuación de la trayectoria de recuperación de la actividad constructora, rasgo que, desde el punto de vista del tipo de obra, compartirían tanto el componente residencial como el no residencial.

· Por lo que respecta a los indicadores relativos a la inversión empresarial, las matriculaciones de vehículos de carga aceleraron su ritmo de avance en diciembre. Además, el ritmo de caída interanual de la producción de bienes de equipo se aminoró en noviembre. Por el contrario, las importaciones de este tipo de bienes experimentaron una notable ralentización en ese mismo mes. Los indicadores cualitativos tuvieron también una evolución favorable, con una mejora del clima de confianza entre los productores de este tipo de bienes y una recuperación de la cartera de pedidos en diciembre.

· El ahorro empresarial se desaceleró en el tercer trimestre del pasado año, hasta retroceder un 7,2 %, como consecuencia, sobre todo, de la caída del excedente bruto de explotación. Esta evolución se tradujo en una disminución de la capacidad de financiación del sector, que se situó en el 1,8 % del PIB.

· Las exportaciones reales de bienes se desaceleraron en noviembre hasta el 4,5 % interanual, 2,1 puntos porcentuales (pp) menos que en octubre, según los datos de Aduanas. La ralentización, bastante generalizada por grupos de productos, fue particularmente intensa en el caso de los bienes de equipo.

· En diciembre continuó el dinamismo del turismo receptor. Las entradas de visitantes extranjeros y las pernoctaciones hoteleras arrojaron aumentos en el promedio anual del 7,1 % y del 2,6 %, respectivamente.

· Como en el caso de las ventas exteriores, también las importaciones reales de bienes atenuaron su dinamismo en noviembre, al avanzar un 4,3 % (9,9 % en octubre). La desaceleración afectó tanto a las compras a los países de la UE como a las que tienen por origen el resto del mundo, si bien estas últimas siguieron creciendo a mayor ritmo.

· El empleo siguió mostrando un comportamiento muy favorable a finales de 2014. La Encuesta de Población Activa (EPA) del cuarto trimestre arrojó un aumento intertrimestral de la ocupación del 0,9 % en términos de la serie desestacionalizada (0,5 % en el tercer trimestre), dando lugar a la creación de 434.000 empleos (2,5 %) respecto a finales de 2013. Por su parte, las afiliaciones a la Seguridad Social se incrementaron a una tasa intermensual del 0,3 % en diciembre, crecimiento análogo al observado un mes antes, lo que permitió cerrar el trimestre con una tasa intertrimestral del 0,7 %

· El ámbito de los costes laborales, el aumento de las tarifas salariales pactado para 2014 en los convenios colectivos registrados en el conjunto del pasado año asciende, en promedio, al 0,57 %. Esta tasa, muy similar a la que se vino observando desde enero, se encuentra en línea con las recomendaciones del Acuerdo Estatal para la Negociación Colectiva.

· La evolución de los precios en el tramo final de 2014 se vio fuertemente afectada por la continuación del pronunciado descenso del precio del crudo en los mercados internacionales, lo que provocó una disminución interanual del IPC más acusada en diciembre, hasta el -1 % (-0,4 % en noviembre)

Incluido en el último Boletín Económico publicado hoy.

http://www.bde.es/bde/es/secciones/informes/boletines/Boletin_economic/index2015.html#x4c1d

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Con uno o dos grandes aciertos, puede cubrir diez años. Por eso, no pierda la calma

- MERCADOS:Charlie Munger pasó toda su vida estudiando por qué los humanos toman decisiones terribles. ¿El resultado? Una lista con 25 de las tendencias psicológicas más poderosas de la vida

- La economía estadounidense nunca ha sido tan grande como lo es hoy y la brecha se está ampliando. ¿Es esta medida sostenible?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- El coste de comprar una casa en EE.UU. aumenta a 2.750 dólares al mes, el segundo más alto jamás registrado

- MERCADOS:Charlie Munger pasó toda su vida estudiando por qué los humanos toman decisiones terribles. ¿El resultado? Una lista con 25 de las tendencias psicológicas más poderosas de la vida

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- El actual mercado alcista no muestra signos de desaceleración down

- Con uno o dos grandes aciertos, puede cubrir diez años. Por eso, no pierda la calma

- El coste de comprar una casa en EE.UU. aumenta a 2.750 dólares al mes, el segundo más alto jamás registrado

- El mercado de bonos de EEUU lleva 45 meses cayendo, está siendo con diferencia el mercado bajista de bonos más largo de la historia

- La economía estadounidense nunca ha sido tan grande como lo es hoy y la brecha se está ampliando. ¿Es esta medida sostenible?