Así va España, según el Banco de España

Redacción - Viernes, 02 de Octubre

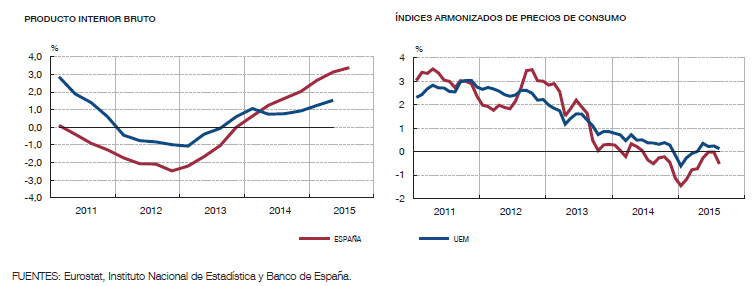

Durante el tercer trimestre, la economía española prolongó su fase de expansión, si bien a un ritmo algo más atenuado que en la primera mitad del ejercicio. Con la información coyuntural disponible, el aumento del PIB en el período julio‑septiembre podría cifrarse en un 0,8 %, lo que situaría su tasa de variación interanual en el 3,4 %. Como en trimestres anteriores, este avance de la actividad se estaría apoyando en la fortaleza de la demanda interna privada, mientras que la demanda exterior neta mantendría una contribución al producto negativa.

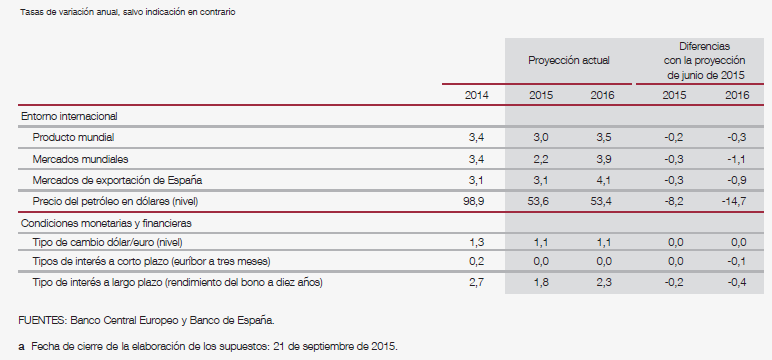

En conjunto, la evolución económica y financiera de los últimos meses, junto con los cambios observados desde junio en los supuestos técnicos utilizados, confirma el escenario de recuperación que anticipó el «Informe trimestral» de junio, con un crecimiento estimado del 3,1 % y del 2,7 % en 2015 y 2016, respectivamente. En los últimos meses se ha producido un empeoramiento del entorno exterior, por los efectos de la desaceleración de China, que ha llevado a revisar a la baja las perspectivas de crecimiento de la economía mundial este año y con mayor intensidad el próximo. Se estima, no obstante, que el previsible debilitamiento de nuestros mercados de exportación en el horizonte de proyección se verá compensado por el nivel más reducido de los precios del petróleo y de las materias primas, la prolongación de la mejoría de las condiciones de financiación y las nuevas medidas de política fiscal que incorpora el proyecto de Presupuestos Generales del Estado para 2016, actualmente en tramitación parlamentaria. Desde junio, el grado de incertidumbre en torno a estas proyecciones se ha ampliado y los riesgos de desviación a la baja se han acentuado, debido al deterioro de las perspectivas de crecimiento mundial.

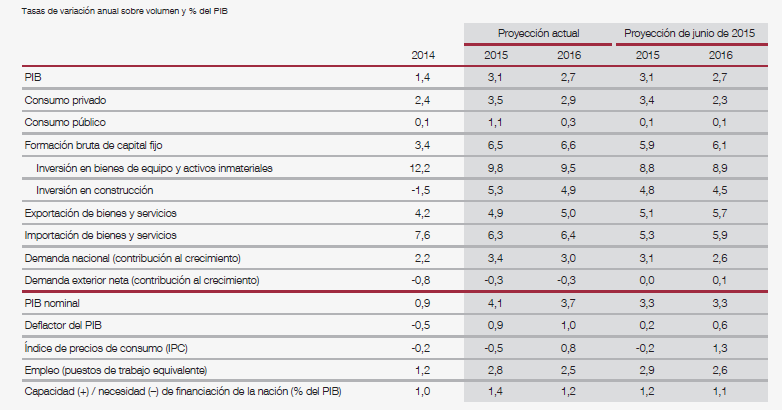

En el ámbito de la inflación, los descensos recientes del precio de la energía han interrumpido la senda de recuperación del índice general de precios. Tras haber anotado registros positivos en los meses de junio y julio por primera vez en el último año, el IPC disminuyó de nuevo en agosto (un 0,4 %). Este nuevo episodio de desinflación está vinculado a la reciente bajada adicional del precio del crudo en los mercados internacionales. De hecho, la inflación subyacente mantuvo tasas ligeramente superiores a las del trimestre previo, situándose en agosto en el 0,7 %, una décima más que en junio. Como resultado de estos desarrollos, las proyecciones del índice general de precios se han revisado a la baja en comparación con las que se realizaron en junio, si bien los últimos datos no alteran las perspectivas de recuperación gradual de la inflación que comportaban las últimas previsiones. El IPC podría terminar el año con una tasa interanual ligeramente positiva, aunque retrocedería un 0,5 % en el promedio anual. En 2016, la tasa se elevaría hasta el 0,8 %. No obstante, la incertidumbre en torno a estas proyecciones se ha ampliado y los riesgos se inclinan hacia una inflación menor, debido a las dudas sobre las perspectivas económicas a escala mundial y a la evolución futura de los precios del petróleo.

A pesar de la creciente volatilidad de los mercados financieros, las condiciones de financiación de la economía española continuaron mejorando en el tercer trimestre, en un contexto en el que la política monetaria del BCE y, en concreto, el programa de compra de activos siguieron desplegando sus efectos sobre el coste de financiación y el crédito bancario. Las AAPP volvieron a financiarse en condiciones favorables y el coste de los préstamos bancarios al sector privado continuó descendiendo hasta julio, lo que facilitó que en términos interanuales el volumen de nuevas operaciones crediticias siguiera aumentando. Esta evolución se trasladó a los saldos del crédito a empresas y familias, que, si bien continuó cayendo, lo hizo a un menor ritmo que en meses anteriores.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro