Asia va bien

José Luis Martínez Campuzano - Sabado, 23 de Mayo

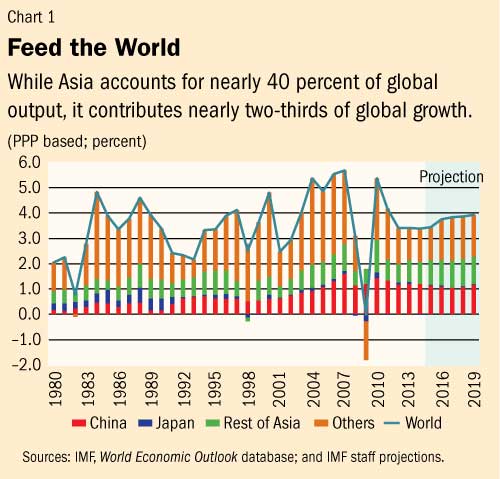

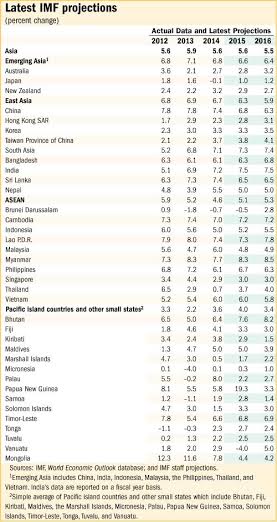

Si ir bien significa crecer este año a ritmos del 5.6 %, aunque probablemente un ritmo de crecimiento que podría consolidarse para el próximo año. El FMI prevé que en 2016 el crecimiento sea del 5.5 %. ¿Las razones de este "optimismo"? una demanda doméstica sólida, condiciones financieras favorables, crecimiente demanda internacional y también la caída de los precios del crudo. Eso sí, una recuperación desigual y moderada desde una perspectiva histórica, sujeta a importantes riesgos. Y no sólo internacionales en términos de potencial inestabilidad derivada de la normalización monetaria en USA.

Hablar de Asia y pensar en China es de sentido común. Y no sólo en términos de demanda final. Pero, si consideramos la demanda final también deberíamos pensar en Japón. En el caso de China con un crecimiento previsto este año por el FMI del 6.7 %, pero que podría ser del 6.3 % en 2016; en el caso de Japón el crecimiento previsto para este año sería del 1. %, que podría elevarse ligeramente hasta 1.2% el próximo ejercicio. No me olvido del crecimiento del 7.5 % previsto para la India este año.

Elevada deuda; elevada sobrecapacidad; creciente deuda privada; monedas sobrevaloradas...todos riesgos a considerar. Y en muchos casos, especialmente los dos factores últimos, riesgos que pueden retroalimentarse en caso de un deterioro adicional de los mercados financieros internacionales. Reformas, fiscales y estructurales; más flexibilidad en los mercados de divisas, de forma que puedan absorber en parte la inestabilidad financiera internacional. Al final, facilitar el cambio de modelo de la inversión y demanda internacional hacia el consumo privado. Pero, con un periodo intermedio de ajuste de la deuda acumulada durante la Gran moderación y parte de la Crisis.

Naturalmente, la integración financiera de la zona es fundamental para favorecer el desarrollo de sus mercados de capitales. Pero esto tiene un componente político difícil de digerir a muy corto plazo.

http://www.imf.org/external/pubs/ft/survey/so/2015/CAR050615A.htm

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad