¿Bolsa cara o barata o puro sentimiento?

Jurrien Timmer @TimmerFidelity - Sabado, 16 de Marzo

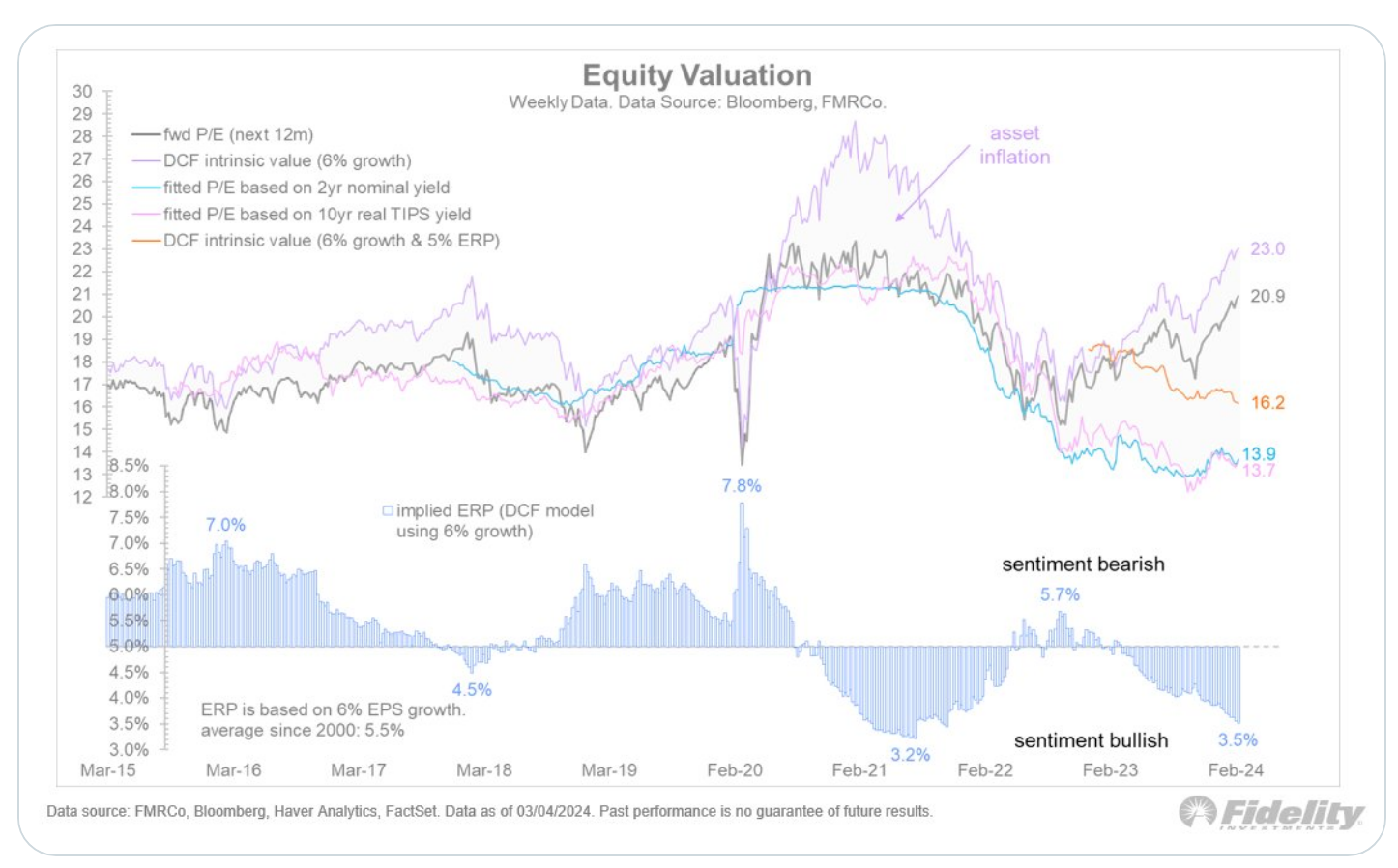

Con el múltiplo P/E final ahora en 23x y el P/E adelantado en 21x, la prima de riesgo de acciones implícita (iERP) ha caído al 3,5%. El iERP es básicamente un indicador de sentimiento y es el valor residual en el modelo de flujo de efectivo descontado (DCF) en el que el precio "tiene sentido". El ERP “realizado” es de alrededor del 5% (remontándonos a 100 años), y si conectamos ese número al modelo DCF (suponiendo un crecimiento de EPS del 6%), obtenemos un valor razonable de 16,2x. Eso es cinco puntos menos que la valoración actual.

Con el múltiplo P/E final ahora en 23x y el P/E adelantado en 21x, la prima de riesgo de acciones implícita (iERP) ha caído al 3,5%. El iERP es básicamente un indicador de sentimiento y es el valor residual en el modelo de flujo de efectivo descontado (DCF) en el que el precio "tiene sentido". El ERP “realizado” es de alrededor del 5% (remontándonos a 100 años), y si conectamos ese número al modelo DCF (suponiendo un crecimiento de EPS del 6%), obtenemos un valor razonable de 16,2x. Eso es cinco puntos menos que la valoración actual.

Parte de ese diferencial puede explicarse por la etapa del ciclo en la que nos encontramos, dado que el precio suele provocar cambios en los fundamentos. Nos encontramos en un punto del ciclo en el que las valoraciones suelen pasar a un segundo plano frente a los beneficios, lo que sugiere que el P/E real y el P/E del valor razonable deberían converger en cierta medida en los próximos meses.

Aun así, es un diferencial grande, especialmente en un momento en que los bonos y el efectivo vuelven a ser competitivos con las acciones. Pero quizás la razón aquí es que la mayoría de las acciones en todo el mundo (e incluso dentro de los EE. UU.) simplemente no pueden competir con el Mag 7, lo que resulta en un aumento elevado en el múltiplo P/E ponderado por capitalización a medida que el capital fluye hacia las mega empresas estadounidenses.

En el pasado, cuando hablamos de TINA (no hay alternativa), los culpables eran el efectivo y los bonos. Quizás los culpables de la TINA actual sean el resto del mercado bursátil mundial en lugar del efectivo y los bonos. (h/t a Scott E)

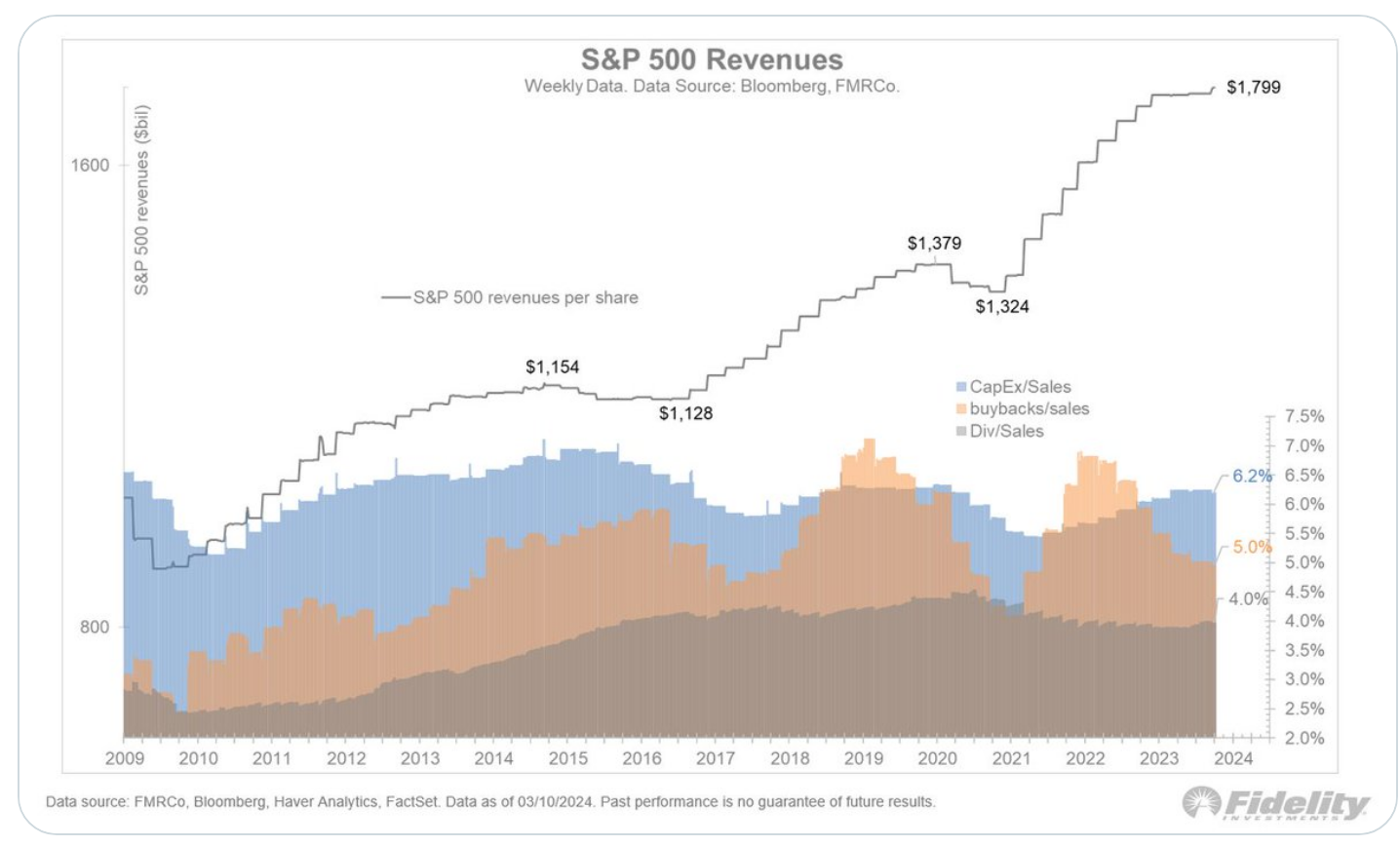

La mejora de las ganancias en Estados Unidos ya no es solo una cuestión de márgenes, ya que los ingresos por acción están creciendo nuevamente (al menos en términos nominales) después de estancarse el año pasado.

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Curiosas rotaciones

- Se espera que los hiperescaladores (MSFT, AMZN, GOOGL, META) gasten 180 mil millones de dólares en gastos de capital en 2024E, un aumento interanual del 27 %

- Curiosas rotaciones

- Un posible recorte de tipos por parte de la Reserva Federal en julio puede generar desafíos para mantener la estabilidad de precios