“BOLSA, el crash del que tanto se habla choca con un fenómeno que se repite en USA cada 325 años…”

Moisés Romero - Martes, 30 de Enero

Me dice Peter S., analista londinense, que "cuando hablo con mis colegas ingleses, americanos, españoles, alemanes o suizos, en todos observo un miedo patente a un crash en Nueva York, que arrastraría a todos los mercados del mundo, a unos con más fuerza que a otros. En nuestro banco apostamos por que el crash no se producirá, porque los valores caros, realmente muy caros, con valoraciones estratosféricas, son 10: los tecnológicos de moda." Este fenómeno lo venimos denunciando desde el verano pasado: El Nasdaq ha cumplido 106 meses de alzas desde que registrase mínimos de la crisis 2007-9, gracias a la euforia de bienvenida al presidente Trump el rally se ha intensificado, superando los máximos históricos del año 2000. Amazon ha sido, junto con Apple, Facebook o Microsoft uno de los valores que más ha subido y arrastrado del índice al alza. La impresionante subida de cotizaciones de las 10 principales compañías USA han sido y está siendo responsable de la fuerte revalorización de los índices.La política de reflación de activos, manipulación de las cotizaciones, se ha valido del gran peso de estos grandes, autoridades y Wall Street han enfocado su labor de apuntalamiento en disparar la cotización de los títulos más de moda, famosos de gran capitalización para poder arrastrar al alza al conjunto del mercado.

Me dice Peter S., analista londinense, que "cuando hablo con mis colegas ingleses, americanos, españoles, alemanes o suizos, en todos observo un miedo patente a un crash en Nueva York, que arrastraría a todos los mercados del mundo, a unos con más fuerza que a otros. En nuestro banco apostamos por que el crash no se producirá, porque los valores caros, realmente muy caros, con valoraciones estratosféricas, son 10: los tecnológicos de moda." Este fenómeno lo venimos denunciando desde el verano pasado: El Nasdaq ha cumplido 106 meses de alzas desde que registrase mínimos de la crisis 2007-9, gracias a la euforia de bienvenida al presidente Trump el rally se ha intensificado, superando los máximos históricos del año 2000. Amazon ha sido, junto con Apple, Facebook o Microsoft uno de los valores que más ha subido y arrastrado del índice al alza. La impresionante subida de cotizaciones de las 10 principales compañías USA han sido y está siendo responsable de la fuerte revalorización de los índices.La política de reflación de activos, manipulación de las cotizaciones, se ha valido del gran peso de estos grandes, autoridades y Wall Street han enfocado su labor de apuntalamiento en disparar la cotización de los títulos más de moda, famosos de gran capitalización para poder arrastrar al alza al conjunto del mercado.

Observen la brutal dispersión entre la rentabilidad obtenida por los 10 grandes valores y el resto de valores que conforman el índice S&P500, histórica y desproporcionada.

Y seguimos con Peter S. "Esta enorme concentración hace prácticamente inviable un crash de Wall Street. En todo caso, el crash sería de estos valores. O de alguno de ellos"

***

Les dejo con este análisis muy interesante vía Funds People:

“Aunque los bonos están caros, comparativamente la renta variable está más cerca de su valor razonable. Obviamente se trata de un argumento relativo, pero cuando examinamos las valoraciones bursátiles en términos absolutos, el cuadro que surge es muy diferente”, afirma Hartwig Kos, codirector de inversiones de SYZ Asset Management.

El experto pone como ejemplo el S&P 500, al que aplica el indicador creado por Robert J. Shiller, profesor de Yale y premio Nobel de Economía (en la imagen), que permite dibujar un marco objetivo para comparar las valoraciones bursátiles a largo plazo. Se trata de una serie temporal denominada Cyclically Adjusted Price Earnings ratio, popularmente conocida como PER ajustado al ciclo. Este indicador se sitúa actualmente en un nivel superior a 32, frente a una media a largo plazo ligeramente inferior a 17. Los únicos momentos en el que este indicador estuvo tan alto fue en 1929, poco antes del hundimiento bursátil, y en 1999, durante la burbuja puntocom. “Aunque es cierto que las valoraciones pueden seguir siendo elevadas, e incluso forzadas durante mucho tiempo, lo importante es que si el sentimiento inversor hacia la renta variable se vuelve negativo, las valoraciones no ofrecerán ningún colchón para amortiguar la caída”, revela Kos.

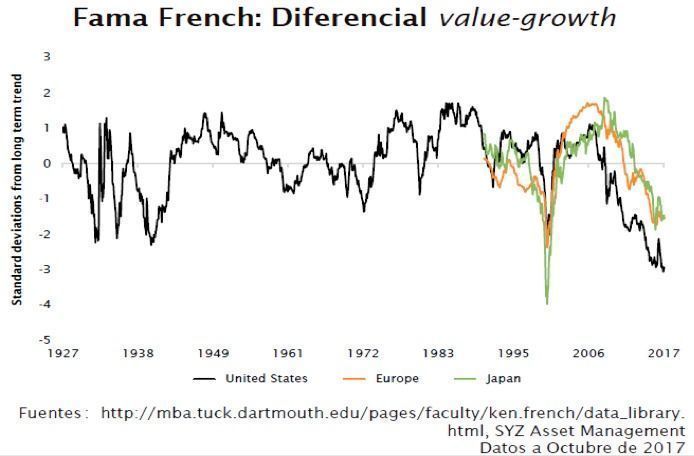

No obstante, dentro de las bolsas existe una considerable dispersión en las preferencias sectoriales y de estilos. Aunque un puñado de áreas está en boga, otras han sido dejadas completamente de lado por los inversores. “Un excelente ejemplo de ello es la dispersión relativa de las acciones de perfil value frente a las de perfil growth. Con el fin de ilustrar la relación a largo plazo entre los factores de estilo value y growth, usamos el famoso factor HML de Fama-French, que muestra el comportamiento relativo de los valores con ratios valor contable-precio de mercado elevados y los valores con ratios valor contable-precio de mercado bajos, es decir, acciones de perfil value frente a acciones de perfil growth”, explica Kos. El gráfico que figura a continuación muestra la desviación de las acciones de perfil value frente a las de perfil growth, comparándola con su tendencia histórica.

“Estados Unidos posee datos históricos que se remontan hasta la década de 1920. Lo que podemos apreciar es que, actualmente, la dispersión entre value y growth frente a su tendencia se sitúa en tres desviaciones típicas. Para poner lo anterior en perspectiva, se trata de un acontecimiento que se produce una vez cada 370 años y estamos inmersos en él. La dispersión entre value y growth en Europa (naranja) y Japón (verde) es menos extrema, pero también está ahí”.

“Conviene tener en cuenta que el comportamiento relativo netamente superior de las acciones de perfil growth frente a las de perfil value coincidió con un periodo de política monetaria ultraexpansiva, donde el acceso al crédito para apoyar la expansión era barato. De cara al futuro, la trayectoria de la política monetaria parece claramente diferente, lo que podría desencadenar cambios en las preferencias de los inversores. A la vista de los extremos a los que nos enfrentamos, los riesgos de rotaciones repentinas de estilos o sectores en diferentes segmentos del mercado, no solo growth y value, es muy elevado”, alerta Kos.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- Evite la charanga de los medios de comunicación. Demasiado ruido

- MERCADOS:la moda de los ETF le puede salir cara si no analiza sus participaciones

- El pago hipotecario mensual medio en EE. UU. alcanza un nuevo récord de 2.894 dólares al mes en mayo de 202

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los europeos son “menos trabajadores” que los estadounidenses, dice el jefe del fondo petrolero de Noruega

- Con 459 empresas que informaron ganancias en el primer trimestre, el 79% está superando las estimaciones en un promedio de 8,41%

- Los europeos son “menos trabajadores” que los estadounidenses, dice el jefe del fondo petrolero de Noruega

- Evite la charanga de los medios de comunicación. Demasiado ruido

- Con 459 empresas que informaron ganancias en el primer trimestre, el 79% está superando las estimaciones en un promedio de 8,41%

- El pago hipotecario mensual medio en EE. UU. alcanza un nuevo récord de 2.894 dólares al mes en mayo de 202

- MERCADOS:la moda de los ETF le puede salir cara si no analiza sus participaciones

- En los últimos 10 años, esos “peores seis meses” del año de los que tanto se hablará han sido 8 veces mayores

- El 55% del S&P 500 se considera “IA”