Cómo gestionar el dinero ¿Están preocupados? Deberían estarlo (siempre en teoría, claro)

José Luis Martínez Campuzano - Lunes, 23 de Noviembre

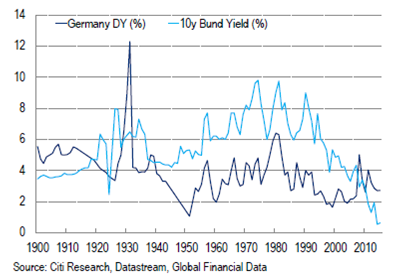

La gestión de una cartera de inversión siempre conlleva un análisis relativo entre activos financieros, valorándolos a su vez a través de la relación rentabilidad/riesgo. Pero esto es lo normal. Ahora no estoy del todo convencido que estemos en un escenario que entraría dentro de la "normalidad" anterior. ¿Un ejemplo? Aquí les doy uno sugerido por mis estrategias de bolsa europea. Me refiero a la evolución histórica comparada entre la rentabilidad del bund 10 años y del dividendo de la bolsa alemana ¿Impresionados por el gráficos adjunto? No lo creo: es un spread que muchos analistas repiten desde hace meses para defender primar la bolsa frente a la deuda en las carteras, especialmente en los países desarrollados. Y con desigual resultado, no sólo en términos de interés de los inversores como de la propia rentabilidad conseguida. Cuestión de oferta/demanda, con la demanda de la renta fija dirigida por las compras de papel del ECB. Y es un fenómeno mundial: durante este año veremos una emisión neta negativa de renta fija.

La gestión de una cartera de inversión siempre conlleva un análisis relativo entre activos financieros, valorándolos a su vez a través de la relación rentabilidad/riesgo. Pero esto es lo normal. Ahora no estoy del todo convencido que estemos en un escenario que entraría dentro de la "normalidad" anterior. ¿Un ejemplo? Aquí les doy uno sugerido por mis estrategias de bolsa europea. Me refiero a la evolución histórica comparada entre la rentabilidad del bund 10 años y del dividendo de la bolsa alemana ¿Impresionados por el gráficos adjunto? No lo creo: es un spread que muchos analistas repiten desde hace meses para defender primar la bolsa frente a la deuda en las carteras, especialmente en los países desarrollados. Y con desigual resultado, no sólo en términos de interés de los inversores como de la propia rentabilidad conseguida. Cuestión de oferta/demanda, con la demanda de la renta fija dirigida por las compras de papel del ECB. Y es un fenómeno mundial: durante este año veremos una emisión neta negativa de renta fija.

Bolsa barata y bolsa atractiva en términos relativos (de hecho, nunca lo ha sido tanto en la historia reciente); pero, también, que los bajos tipos de interés de la deuda anticipan un periodo a medio plazo de bajo crecimiento mientras que los precios de la bolsa descuentan un escenario cerca de recesión o todo lo contrario, con inflación y tipos de interés al alza. ¿Mercados distorsionados? Naturalmente que sí. Pensemos sólo que en estos momentos la deuda pública europea con rentabilidad negativa supone más del 40 % del total emitido. Pero, también es cierto, esto no significa que los mercados pierdan totalmente su papel de indicadores adelantados de la economía.

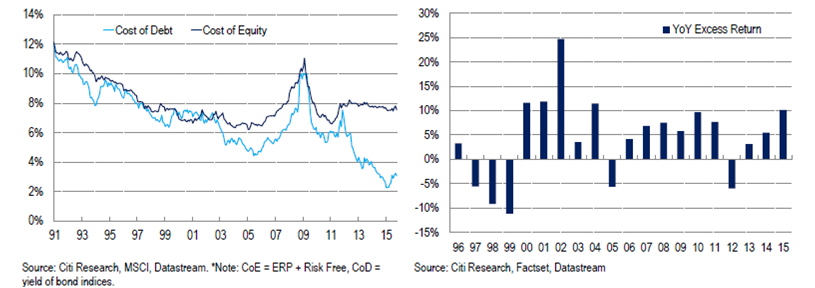

De- equitización. ¿Cómo no emitir deuda relativa al capital? El diferencial implícito de coste lo dice todo.

Además, debemos pensar cómo muchas empresas ven como una oportunidad destinar sus beneficios a recomprar sus acciones (ver el segundo gráfico) y reducir el coste de capital. Baratas como están.

¿Operaciones corporativas? Claro, es evidente.

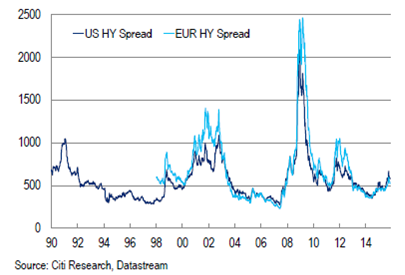

¿Están preocupados? Deberían, siempre en teoría, al observar este otro gráfico....

¿Nos está diciendo algo la continua subida de los spread de crédito de alto riesgo? Aunque, también, podríamos hablar de mercados distorsionados por el QE, del efecto refugio derivado de la incertidumbre en emergentes (materias primas) y naturalmente de la continuidad de la recuperación económica.

¿Todo esto les parece un círculo vicioso? Están en su derecho de verlo así.

Con todo, sigo pensando que no hay nada nuevo en todo lo anterior. Aunque verlo de forma tan sencilla a través de gráficos siempre es más inquietante. Más obvio.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- La Fed marcó para el mercado su declaración de política para reconocer los recientes reveses en la inflación, pero no cambió la sección de orientación

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- Estas 12 empresas juntas poseen más de 550 marcas de consumo

- MERCADOS:hay que tener cuidado con el PER o P/E y, principalmente, con la letra E. Huya de la metodología contable

- “Me fueron mejor las inversiones, cuando aprendí, que todo muere en los negocios

- La plata ha subido más que el oro este año

- Las perspectivas de Goldman Sachs sugieren un sentimiento positivo con respecto a la capacidad de la economía estadounidense para evitar una recesión en el futuro cercano

- El aumento de la liquidez agregada de EE. UU. desde los mínimos de octubre de 2022 ha desempeñado un papel importante en la tendencia alcista de las acciones estadounidenses