¿DÑ“NDE HA IDO A PARAR EL DINERO USA? LA DEUDA PÚBLICA SE DESMADRA, EL EMPLEO NO CRECE…

José Luis MartÃnez Campuzano - Martes, 29 de Marzo

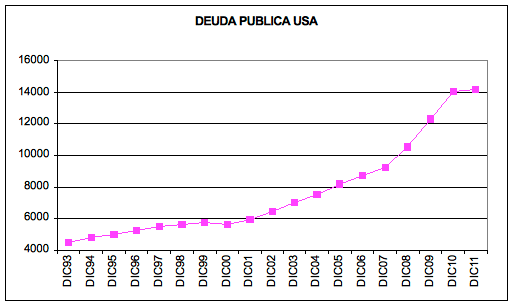

Uno de nuestros economistas USA realizaba hace unos días un interesante análisis que intentaba responder a esta pregunta. Sí, ¿dónde estaba el más de 1 trillón de dólares de aumento del déficit USA? La cuestión no es fácil, el momento el más idóneo. Un escenario de crisis que ha llevado a doblar la cifra de deuda pública norteamericana; una recuperación que apenas ha recuperado un 20 % del empleo perdido durante la Crisis. De esta forma, muchos norteamericanos se harán también esta pregunta en el futuro próximo. Y el año que viene hay elecciones generales en Estados Unidos. De forma reciente lo anormal es escuchar a consejeros de la Fed que dan tiempo al ajuste fiscal. El propio Bernanke ya no es tan paciente sobre el tema, aunque sigue considerando que a corto plazo es importante que el ajuste sea "friendly" con el escenario de recuperación.

Uno de nuestros economistas USA realizaba hace unos días un interesante análisis que intentaba responder a esta pregunta. Sí, ¿dónde estaba el más de 1 trillón de dólares de aumento del déficit USA? La cuestión no es fácil, el momento el más idóneo. Un escenario de crisis que ha llevado a doblar la cifra de deuda pública norteamericana; una recuperación que apenas ha recuperado un 20 % del empleo perdido durante la Crisis. De esta forma, muchos norteamericanos se harán también esta pregunta en el futuro próximo. Y el año que viene hay elecciones generales en Estados Unidos. De forma reciente lo anormal es escuchar a consejeros de la Fed que dan tiempo al ajuste fiscal. El propio Bernanke ya no es tan paciente sobre el tema, aunque sigue considerando que a corto plazo es importante que el ajuste sea "friendly" con el escenario de recuperación.

Pero me temo que ya es inevitable el Ajuste, incluso partiendo de que la tensión actual entre el Gobierno y la oposición conlleve una prórroga en los presupuestos y congelación de la deuda. Lo podríamos ver tan pronto como la semana próxima. Y créanme: no es muy grato, al mismo tiempo que puede mermar la confianza en los activos USA.

Pero se trata de actuar lo antes posible. Y si no existe un Plan de Ajuste del déficit a corto y medio plazo será el mercado el que lo imponga. Hace poco un miembro de la Fed en un viaje a Europa advertía de los riesgos para la inflación, a semejanza de lo que ocurre en UK, al mismo tiempo que los riesgos para la credibilidad de las finanzas públicas, siguiendo el ejemplo de las tensiones en los mercados para la deuda periférica del Euro. Pero Estados Unidos es diferente. Como también Grecia lo es, Irlanda lo es y en estos momentos la situación de Portugal también es diferente. Todos los casos son diferentes, aunque tienen un punto en común: la desconfianza de los inversores internacionales. Perderla es fácil; recuperarla muy complicado.

Siguiendo con el análisis de mi economista norteamericano, el obligado ajuste fiscal (la sostenibilidad de las finanzas públicas es fundamental para la confianza en el crecimiento a medio y largo plazo) no significa obligatoriamente dudas sobre la solidez de la recuperación. Y pone como ejemplo la evolución de la demanda interna en los últimos trimestres del año pasado que han más que compensado la aportación ligeramente negativa del sector público (la misma conclusión podríamos obtener si nos enfocamos en la evolución de empleo privado/público). Mirando al pasado reciente, un deterioro de las finanzas públicas equivalente al 12 % del PIB durante la Crisis ha significado un aumento de las transferencias al sector privado de 2.3 puntos del producto (1 punto de aumento promedio en las cuatro recesiones anteriores). En estos momentos suponen un 16 % del PIB, doblando la cifra de los setenta. Mirando los datos del Q4, el valor del consumo privado superó al existente en 2007; sin embargo, los salarios fueron 121 bn. $ menores; los beneficios empresariales, por el contrario, superaban al nivel anterior a la Crisis en 179 bn.

Seguro que han pensado al valorar estos datos en una vuelta atrás en el deterioro del sector exterior, como reflejo de un nuevo descenso en el ahorro privado. Pero lo cierto es que las familias han aumentado su cifra de ahorro por 3.5 puntos de la renta disponible (2.8 puntos del PIB) hasta una tasa por encima del 5 %. Pero el deterioro de las finanzas públicas ha conllevado un descenso de la tasa de ahorro nacional por 2.3 veces el producto.

Aquí no se trata de valorar si el dinero se ha empleado bien o mal. Incluso tampoco pretendo entrar en el debate sobre el timing del ajuste, que por otro lado considero inevitable. Pero, mejor, si este ajuste va a ser compatible con la continuidad en la recuperación económica al mismo tiempo que sería obligado que sea el empleo, el consumo e inversión privada, los que lo lideren. También que, en términos de distribución de rentas, veamos una mejora relativa en la posición de los salarios frente a los beneficios. ¿Es lógico que los salarios hayan crecido a ritmos del 2 % con un crecimiento de 38 % en los beneficios del S&P el año pasado? Pero para este año esperamos un aumento de los beneficios del 12 %, que podría moderarse al 6 % promedio en los próximos tres ejercicios. ¿Temen la inflación? Pero este es otro debate pendiente. Tenemos mucho tiempo para hablar de ello.

José Luis Martínez Campuzano es Estratega de Citi en España

[Volver]

- Busca lo simple, porque “es posible, que ganes más dinero con las ideas más simples, que otras más complejas”

- MERCADOS:¿Sell in May and go away?

- “Las buenas noticias para los hipotecados están próximas”

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los emisores de bonos basura y préstamos apalancados han reducido su muro de vencimiento para 2024-2026 en un 40% respecto al año anterior

- “Hay recesiones, hay caídas en el mercado de valores. Si no sabes lo que va a suceder, entonces no estás preparado y no te irá bien en los mercados”

- MERCADOS:¿Sell in May and go away?

- Busca lo simple, porque “es posible, que ganes más dinero con las ideas más simples, que otras más complejas”

- En los últimos dos años, las compras de oro de China en el extranjero ascendieron a más de 2.800 toneladas, más que todo el metal que respalda los ETF en todo el mundo,

- “La Inteligencia Aritificial consume cantidades masivas de electricidad. Sólo ChatGPT para manejar 200Mn de solicitudes diarias necesita medio millón de kw/hora/día.”

- “Las buenas noticias para los hipotecados están próximas”

- Los emisores de bonos basura y préstamos apalancados han reducido su muro de vencimiento para 2024-2026 en un 40% respecto al año anterior

- “Hay recesiones, hay caídas en el mercado de valores. Si no sabes lo que va a suceder, entonces no estás preparado y no te irá bien en los mercados”