El analista que predijo el auge y desplome de China dice que hay que vender

Redacción - Sabado, 10 de Octubre

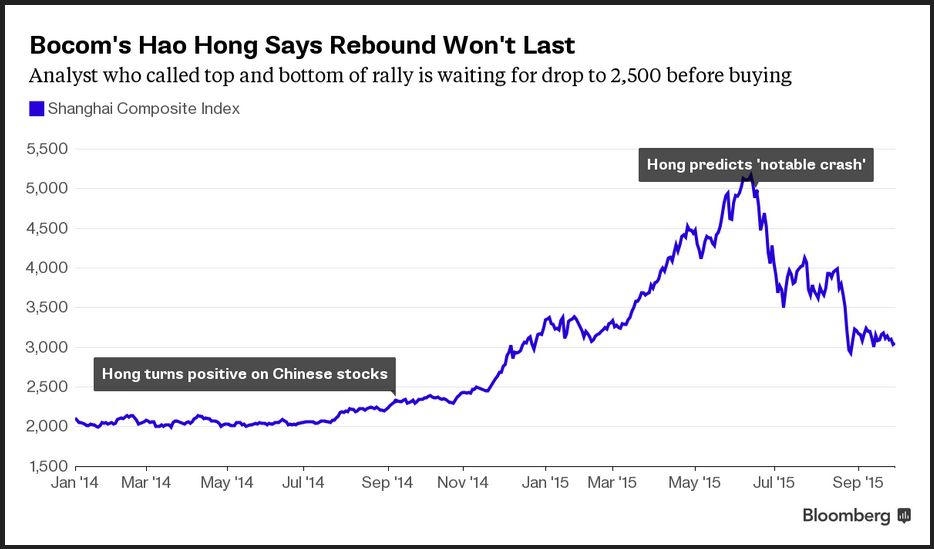

La volatilidad en el mercado de valores más salvaje del mundo finalmente está retrocediendo. Si ese es un argumento para la compra de las acciones chinas, Hao Hong de Bocom International Holdings tiene una larga lista de razones por las que no debe comprar.

La volatilidad en el mercado de valores más salvaje del mundo finalmente está retrocediendo. Si ese es un argumento para la compra de las acciones chinas, Hao Hong de Bocom International Holdings tiene una larga lista de razones por las que no debe comprar.

Por un lado, la valoración del Índice Compuesto de Shanghai está por encima de su media a largo plazo, incluso después de una caída del 41 por ciento en el indicador de referencia desde mediados de junio. Los esfuerzos del gobierno para reforzar el yuan drenará liquidez del mercado, dice Hong, y el desplome de los volúmenes de capital sugiere que los inversores carecen de la fe en un rebote. Hong rechaza la idea de que el objetivo de estímulo económico sea suficiente para reactivar el mercado alcista.

Después de distinguirse a sí mismo como uno de los pocos analistas en predecir tanto el inicio como el pico del boom de acciones de China, Hong está rompiendo de nuevo con el consenso. Dice que el compuesto de Shanghai tiene que caer un 18 por ciento a 2500 antes de que sea lo suficientemente barato para comprar, mientras que la estimación promedio de otros ocho estrategas compilados por Bloomberg implica una concentración del 12 por ciento a fin de año.

"Sigo pensando que es mejor vender en máximos en lugar de comprar en correcciones", dice Hong. "El gobierno ha tenido éxito en la reducción de la volatilidad del mercado. Sin embargo, el volumen también se está agotando".

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.