El aumento de los precios de la vivienda puede impulsar el crecimiento a corto plazo, pero aumenta el riesgo de debilidad económica a medio plazo (BIS)

BIS Annual Report - Lunes, 22 de Noviembre

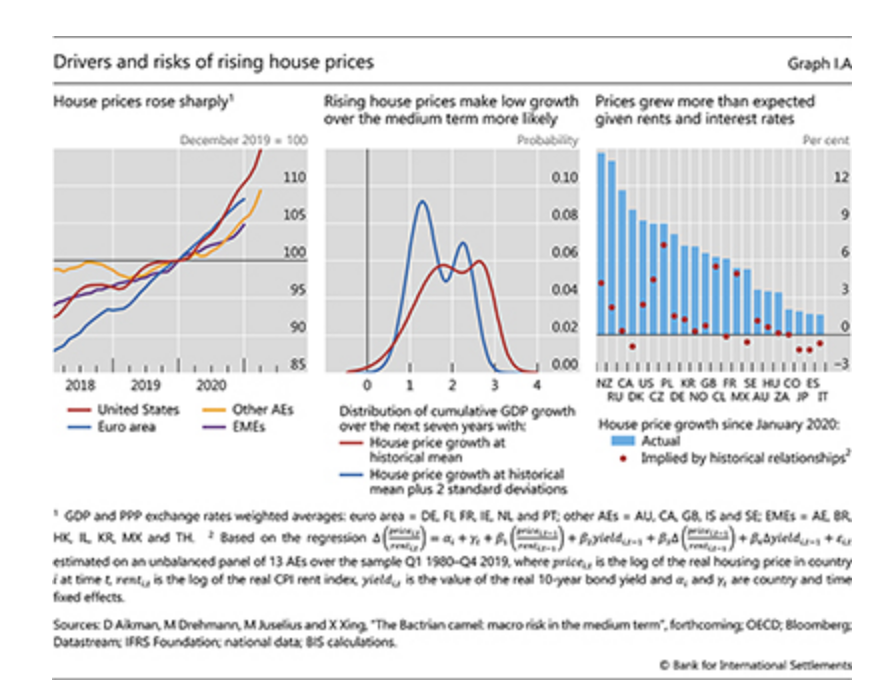

Análisis de gran relevancia. Los precios de la vivienda se dispararon en muchos países durante el último año (Gráfico I.A, panel izquierdo). Aunque un aumento de los precios de la vivienda durante una recesión no tiene precedentes, en parte porque la política monetaria acomodaticia destinada a estimular la economía también respalda los precios de los activos, los aumentos recientes han sido inusualmente grandes. En las EA, los precios de la vivienda aumentaron un 8% en promedio en 2020, y el crecimiento se aceleró aún más en los primeros meses de 2021. En las EME, los precios aumentaron alrededor del 5% en promedio en 2020. El aumento de los precios de la vivienda puede contribuir a una de las vulnerabilidades de los hogares. Como tal, comprender por qué suben los precios de la vivienda es importante a la hora de evaluar los posibles riesgos futuros.

Análisis de gran relevancia. Los precios de la vivienda se dispararon en muchos países durante el último año (Gráfico I.A, panel izquierdo). Aunque un aumento de los precios de la vivienda durante una recesión no tiene precedentes, en parte porque la política monetaria acomodaticia destinada a estimular la economía también respalda los precios de los activos, los aumentos recientes han sido inusualmente grandes. En las EA, los precios de la vivienda aumentaron un 8% en promedio en 2020, y el crecimiento se aceleró aún más en los primeros meses de 2021. En las EME, los precios aumentaron alrededor del 5% en promedio en 2020. El aumento de los precios de la vivienda puede contribuir a una de las vulnerabilidades de los hogares. Como tal, comprender por qué suben los precios de la vivienda es importante a la hora de evaluar los posibles riesgos futuros.

#BISAnnualEconReporthttps://bit.ly/3h4UevX

Dos factores parecen estar detrás de la subida de los precios de la vivienda. El primero es la pandemia en sí. Después de contraerse significativamente cuando las economías se bloquearon a principios de 2020, el número de transacciones de vivienda aumentó hacia fines de año y en 2021.

Además de la demanda reprimida, el aumento en la rotación de viviendas parece reflejar cambios en las preferencias de vivienda como bloqueos y trabajar desde casa hizo que los hogares reevaluaran los costos de transporte.icon

Debido a que la oferta de vivienda es relativamente inelástica a corto plazo, los aumentos inducidos por la demanda en la rotación de viviendas generalmente van de la mano con el aumento de los precios de la vivienda.icon

El segundo factor son las tasas de interés, que disminuyeron temprano en la pandemia. Las tasas de interés más bajas no solo abaratan el servicio de un préstamo hipotecario, sino que también aumentan el valor presente de los servicios futuros de vivienda, lo que aumenta el valor de la propiedad de la vivienda en relación con el alquiler. Los altos precios de la vivienda dan lugar a compensaciones intertemporales.

Pueden impulsar el consumo en el corto plazo y son una parte importante del mecanismo de transmisión de la política monetaria, pero también aumentan los riesgos a la baja en el mediano plazo, particularmente si van acompañadas de un repunte en el crecimiento del crédito. van de la mano con una mayor construcción residencial, que se asocia con un menor crecimiento de la productividad agregada.

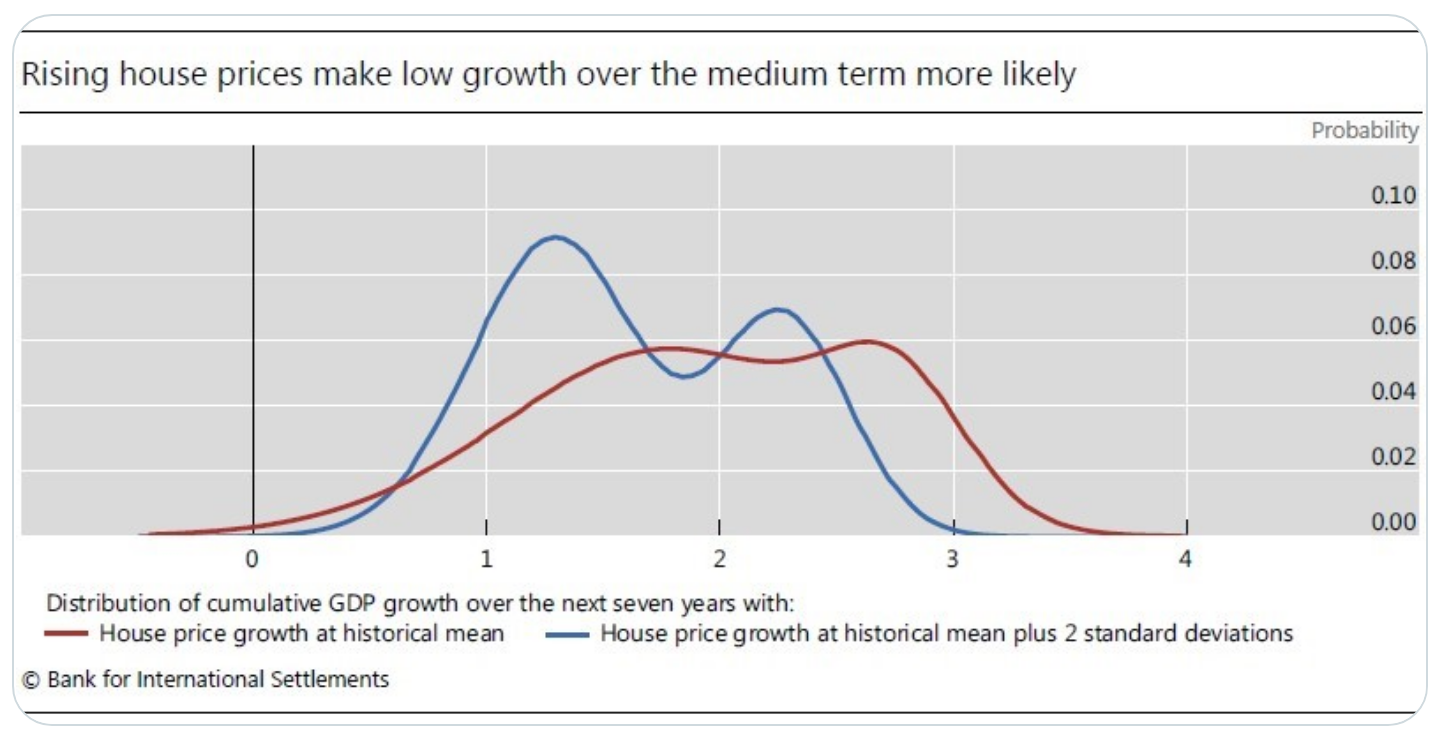

Ícono El gráfico IA, panel central, ilustra las consecuencias a mediano plazo de los mayores precios de la vivienda. La línea roja muestra la distribución del crecimiento anual esperado del PIB durante una ventana de siete años cuando el crecimiento del precio de la vivienda se encuentra en su media a largo plazo para un panel de EA. La línea azul muestra la misma distribución cuando el crecimiento del precio de la vivienda está dos desviaciones estándar por encima de su media a largo plazo. La mayor parte de la línea azul se encuentra a la izquierda de la línea roja, lo que indica que un crecimiento más rápido de los precios de la vivienda está asociado con una mayor probabilidad de un crecimiento del PIB por debajo de la tendencia en el mediano plazo.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo