El futuro será mejor (También en Japón)

José Luis Martínez Campuzano - Viernes, 20 de Noviembre

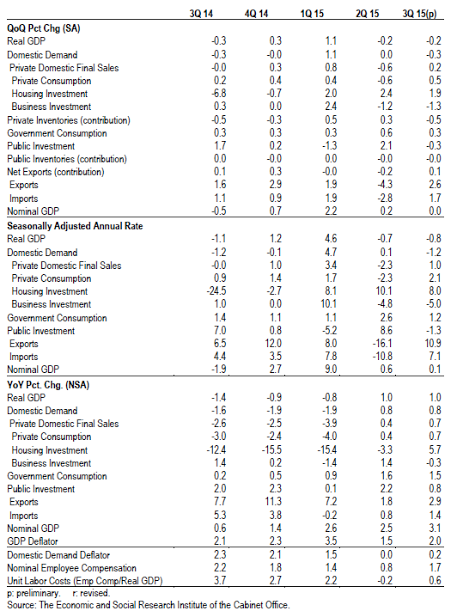

¿No eran dos trimestres consecutivos de caídas sinónimo de recesión? Pero esto es desde una perspectiva técnica. El lunes conocimos que el producto ha caído en Japón durante el Q3 un 0.2 % trimestral y un 0.8 % en cifra anualizada. Fue un dato algo peor de lo esperado, que sigue a un recorte similar durante el trimestre anterior. Interesante valorar su desglose, como se ve en el gráfico adjunto ¿Mal dato? Un portavoz del FMI preguntado ese mismo día sugería que el titular es peor que su desglose. Y es cierto. En definitiva, la mayor contribución al descenso del producto el trimestre pasado fueron los inventarios con un descenso del 1.3 % cuando el consumo ha crecido un 0.2 %. Con todo, es cierto que la inversión empresarial acumula ya dos trimestres en negativo, con un descenso durante el Q3 del 1.3 %. La inversión residencial por el contrario con subida del 1.9 % tras un repunte del 2.4 % durante el Q2. Una cosa más: la aportación del sector exterior ha sido ligeramente positiva en el Q3 tras dos trimestres de drenar crecimiento.

En cifra anual se mantiene el crecimiento del 1.0 %, con aportación de la demanda doméstica de 0.8 puntos y de 0.2 puntos desde la demanda internacional. No es mucho, es cierto, pero suficiente para que las autoridades japonesas, comenzando por el BOJ, sigan manteniendo el optimismo a futuro de una recuperación sostenida. Con todo, no me parece realmente suficiente para lograrlo.

En cifra anual se mantiene el crecimiento del 1.0 %, con aportación de la demanda doméstica de 0.8 puntos y de 0.2 puntos desde la demanda internacional. No es mucho, es cierto, pero suficiente para que las autoridades japonesas, comenzando por el BOJ, sigan manteniendo el optimismo a futuro de una recuperación sostenida. Con todo, no me parece realmente suficiente para lograrlo.

¿Es la inversión? Resulta llamativo su débil comportamiento con las expectativas de recuperación que planteaban las compañías japonesas en las encuestas como el Tankan. ¿Qué está fallando? Es posible que hayan retrasado planes debido a la acentuación de la Crisis mundial y especialmente por la incertidumbre en China desde el verano. Todo apunta a que se podría mantener el tono de debilidad en la recuperación de la inversión empresarial en la parte final de año. Aunque sí esperamos que la economía recupere un ritmo de crecimiento del 0.5/0.8 % en el Q4. La recomposición de inventarios ayudará sin duda.

Debo reconocer que me sentí algo frustrado cuando el BOJ rechazó nuevas medidas expansivas a finales del mes pasado. Pero también entiendo que puede pretender encuadrar esta decisión con nuevas medidas expansivas, en este caso fiscales, quizás tan pronto como a final de año.

Nuestros economistas esperan que el Gobierno habilite un nuevo presupuesto extra por una cifra de entre 3-4 tr. JPY (0.6 % del PIB), aunque no veo probable que por el momento aplique un recorte de impuestos a las empresas como se está debatiendo en algunos medios. Para 2017 el Gobierno planea un tipo efectivo para las empresas por debajo del 30 % (casi 10 puntos por encima ahora...uno de los mayores a nivel mundial).

¿Qué impacto puede tener el presupuesto extra? Siguiendo con los rumores, se alude a ayudas para el sector agrícola, gasto en prevención de desastres naturales y apoyo a la tercera edad y niños. Quizás la mitad del nuevo presupuesto se podría destinar a nuevo empleo público, con un impacto directo en el crecimiento de 0.3 puntos.

¿Cuál es nuestra previsión? Esperamos que la economía japonesa crezca un 1.1 % en 2016, mejorando la previsión para este año de apenas medio punto en promedio. Pero, sin medidas adicionales (fiscales y monetarias), recortamos la previsión de crecimiento para 2017 hasta niveles de 0.5/0.6 %.

Al final, seguimos viendo más que probable que el BOJ habilite nuevas medidas monetarias expansivas adicionales al presupuesto fiscal extra que antes mencionaba.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad