El mercado y la economía rara vez se mueven a la vez

Moisés Romero - Sabado, 27 de Junio

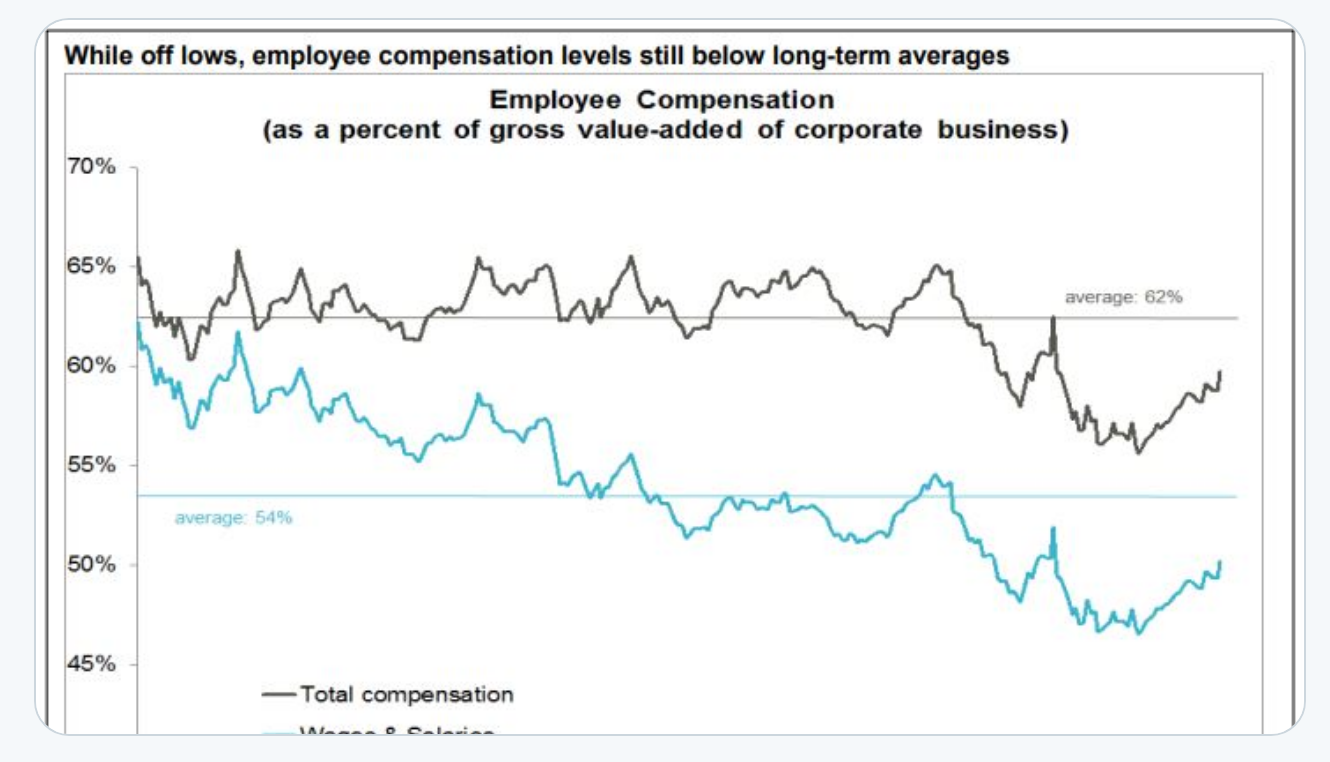

El desacoplamiento no es nuevo. Siempre hemos oído, que los mercados se anticipan a lo bueno y a lo malo. También, que unas veces se pasan de frenada y otras, de aceleración. El equilibrio apenas se da. Por eso, hay que analizar las cosas en su justa medida y no en la que tantas veces nos quieren hacer ver las Bolsas. "El mercado y la economía rara vez se mueven paso a paso, pero la brecha entre los dos se siente especialmente amplia en este momento. La fortaleza del mercado de valores se ha producido a expensas de la compensación de los empleados. Algunas reflexiones sobre los desequilibrios económicos y la división de Wall Street" bit.ly/378LC0I Hay más apuntes recientes con mucho interés.

El desacoplamiento no es nuevo. Siempre hemos oído, que los mercados se anticipan a lo bueno y a lo malo. También, que unas veces se pasan de frenada y otras, de aceleración. El equilibrio apenas se da. Por eso, hay que analizar las cosas en su justa medida y no en la que tantas veces nos quieren hacer ver las Bolsas. "El mercado y la economía rara vez se mueven paso a paso, pero la brecha entre los dos se siente especialmente amplia en este momento. La fortaleza del mercado de valores se ha producido a expensas de la compensación de los empleados. Algunas reflexiones sobre los desequilibrios económicos y la división de Wall Street" bit.ly/378LC0I Hay más apuntes recientes con mucho interés.

El Banco de España prevé que el PIB caerá este año entre un 9,0 % y un 11,6 %. En 2021 la economía aumentaría entre un 7,7 % y un 9,1 %. En 2022 el crecimiento económico estaría entre el 2,4% y el 2,1 %. La tasa de paro, según el Banco de España, cerrará 2020 entre el 18,1 % y el 19,6 %. El déficit público subiría hasta una horquilla del 9,5 % al 11,2 % del PIB. La deuda pública, entre el 115 % y el 120 % del PIB.

Según advierten desde Axa IM, "el momento de la verdad llegará a finales del verano", cuando se pueda evaluar si se materializan los riesgos que han asumido algunas economías con su ritmo de reapertura.

Para entonces, las empresas aún deberán afrontar varios vientos en contra significativos, entre los que Axa IM destaca tres factores:

1. Incertidumbre sobre la evolución de la pandemia, con el riesgo latente de una segunda oleada que "deprimiría la inversión".

2. "Posible debilidad de la demanda mundial", que podría provocar desajustes frente al brusco aumento del lado de la oferta. Sin contabilizar el riesgo de una segunda oleada, Axa destaca que "la actividad en el hemisferio sur podría verse aún afectada por la primera ola de la pandemia"

3. "Un mayor nivel de deuda", debido a las millonarias necesidades de financiación que ha generado el estallido de la crisis provocada por el coronavirus.

***

Willie Delwiche, CMT, CFA@WillieDelwiche

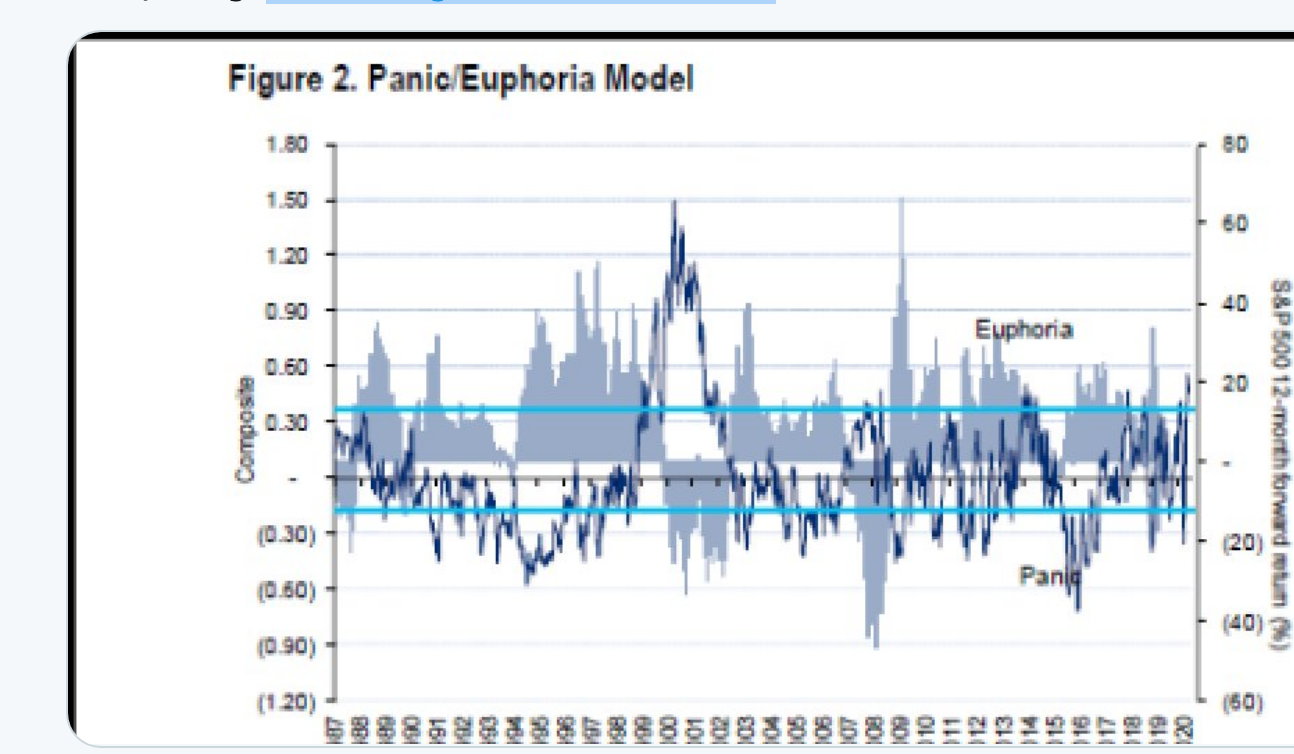

El modelo de pánico / euforia de Citi muestra el sentimiento al nivel más extremo desde 2002, cuando la burbuja tecnológica se estaba disipando

Lisa Abramowicz@lisaabramowicz1

"Si miras hacia atrás en dos o tres años y este mercado gira y cae un 50 por ciento, los libros de historia dirán 'Esa parecía una de las grandes advertencias de todos los tiempos. Era bastante obvio que estaba destinada a terminar mal' '.

Jesse Felder@jessefelder

Las inyecciones masivas de liquidez deberían conducir a un fantástico 2021 para los activos de riesgo, pero parece que los mercados están festejando un poco en comparación con los patrones históricos.

e-markets.nordea.com/#!/article/58093/fx-weekly-eurphoria-and-panic-ycc… via@AndreasSteno

Jesse Felder@jessefelder

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad