El miedo es contagioso. Por el momento, sean prudentes

José Luis Martínez Campuzano - Sabado, 10 de Octubre

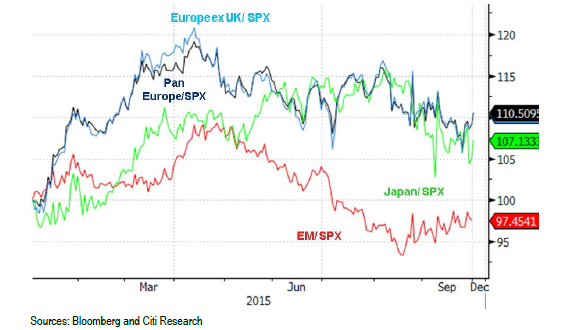

Algunos inversores con los que he hablado temen la vuelta al mercado de China tras la Golden Week. Pero, de hecho, no es sólo China: las economías emergentes, en mayor o menor medida según áreas económicas y países, están bajo el escrutinio de los inversores ¿Les inquietan las economías y mercados emergentes? Seguro que sí. Pero, si esto es cierto (que lo es), ¿por qué sus índices lo han hecho de forma reciente mejor que las bolsas europeas o la japonesa? Al final, ante la presión del miedo liquidas lo que, precisamente, es más líquido y en lo que, quizás, tengas más ganancias acumuladas. Cualquier previsión queda desdibujada ante un escenario de este tipo....y no es una excusa ¿Pánico? No es pánico; es, simplemente, una decisión racional de gestión de la cartera. El problema como he dicho muchas veces, es que la elevada inestabilidad te puede expulsar del mercado. La gestión "racional" de la cartera es en este caso francamente complicada.

Algunos inversores con los que he hablado temen la vuelta al mercado de China tras la Golden Week. Pero, de hecho, no es sólo China: las economías emergentes, en mayor o menor medida según áreas económicas y países, están bajo el escrutinio de los inversores ¿Les inquietan las economías y mercados emergentes? Seguro que sí. Pero, si esto es cierto (que lo es), ¿por qué sus índices lo han hecho de forma reciente mejor que las bolsas europeas o la japonesa? Al final, ante la presión del miedo liquidas lo que, precisamente, es más líquido y en lo que, quizás, tengas más ganancias acumuladas. Cualquier previsión queda desdibujada ante un escenario de este tipo....y no es una excusa ¿Pánico? No es pánico; es, simplemente, una decisión racional de gestión de la cartera. El problema como he dicho muchas veces, es que la elevada inestabilidad te puede expulsar del mercado. La gestión "racional" de la cartera es en este caso francamente complicada.

¿Qué hacer entonces? En los últimos días comenzamos a ver una mayor resistencia de los activos. Un caso especialmente llamativo fue el viernes, cuando las bolsas USA se dieron la vuelta pese a los datos (peores que no malos) de empleo USA de septiembre. ¿Hemos visto lo peor? Me encantaría afirmarlo, pero no lo tengo aún nada claro. Y es que sigo pensando que más allá de lo que ocurra en las economías desarrolladas, la clave en términos de potencial foco de inestabilidad siguen siendo las economías emergentes. Con China a la cabeza.

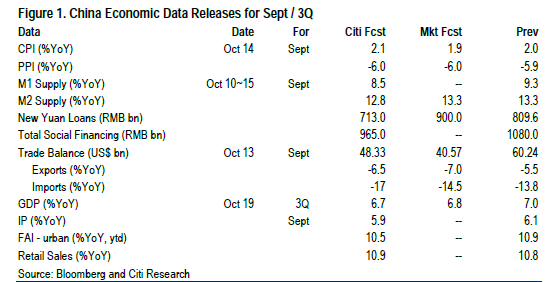

Aquí les dejo un calendario de próximos indicadores económicos para China y nuestras previsiones....

Por el momento, sean prudentes..

Pero, también optimistas. Optimismo racional.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad