El optimismo extremo no anticipa un crash de las bolsas, pero si una rentabilidad mediocre

Carlos Montero - Lunes, 17 de Noviembre

Unos de los indicadores a los que más recurren los analistas para intentar anticipar las correcciones del mercado son los que recogen el sentimiento de los inversores sobre el mercado de valores. La teoría señala que cuando el optimismo alcanza niveles extremos es porque la mayoría de los inversores ya están comprados, por lo que el poder de compra que aún queda en el mercado es bajo. Esto proporciona las condiciones idóneas para una corrección de los mercados de valores. Es decir, un optimismo inversor extremo anticipa correcciones de cierta importancia en bolsa. El mismo planteamiento pero al contrario puede realizarse para el pesimismo extremo.

¿Pero se ajusta la teoría con la realidad de los mercados? El gestor y analista financiero Dana Lyons realiza un análisis histórico de esta cuestión, utilizando para ello los indicadores de sentimiento AAII e Investors Intelligence.

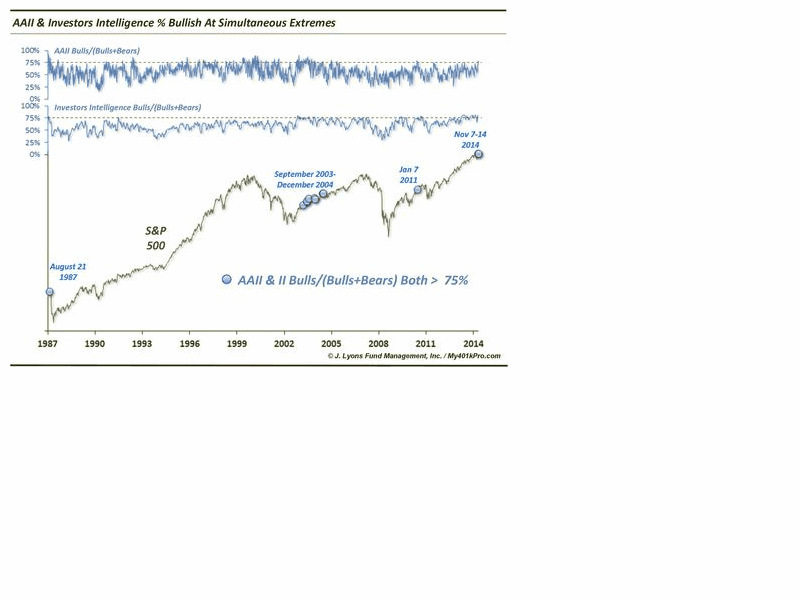

Como vemos en el gráfico adjunto, el porcentaje de alcistas en el mercado en ambos índices (alcistas/alcistas+bajistas), supera el 75% en estos momentos, lo cual ha sucedido escasas veces en la historia.

Desde el inicio del indicador AAII en 1987 la actual lectura de optimistas solo se ha alcanzado en tres ocasiones anteriores:

- 21/8/1987: El mercado alcanzó un techo antes del crash de octubre. El S&P 500 bajó casi un 36% en dos meses.

- Del 9/2003 al 12/2004: En este periodo este nivel extremo de optimistas no se alcanzó en una única ocasión sino en un total de 8, pero puede encuadrarse todos en un mismo hecho. El S&P 500 ganó casi un 16% en este periodo, aunque las alzas se registraron casi en su totalidad en el final de 2013 y 2014. La mayoría del 2004 fue plano. De las 8 ocasiones de extremo optimismo 4 se registraron antes de un rally alcista de las bolsas.

- 11/1/2011: El S&P 500 registró importantes ganancias en la primera mitad del año, para formar un techo en la mitad del ejercicio que le llevó a sufrir pérdidas posteriores de casi el 20%.

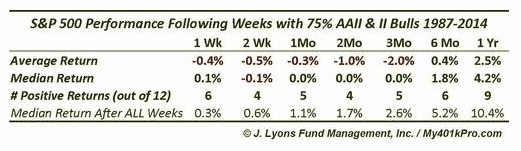

La siguiente tabla recoge la evolución promedio del S&P 500 en diferentes periodos posteriores a que los indicadores de sentimiento analizados alcanzaran la lectura máxima del 75% de optimistas.

Como vemos, en el corto/medio plazo (1 semana-3 meses) la evolución del selectivo estadounidense tras esos niveles de extremismo alcista es negativa, alcanzando una rentabilidad negativa a los 3 meses del -2% frente el +2,6% del retorno medio general. Al año la rentabilidad se vuelve positiva en el 2,5%, pero muy por debajo del promedio histórico del 10,4% anual.

La conclusión de este estudio de Dana Lyons, es que los indicadores de sentimiento inversor cuando alcanzan niveles de extremo optimismo si bien no anticipan crash de mercados, si condicionan la evolución futura de la rentabilidad, situándose ésta muy por debajo de la media histórica.

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- Los intereses de la deuda estadounidense superarán a la seguridad social y se convertirán en el mayor gasto estadounidense antes de finales de 2024 con 1,6 billones de dólares

- El PIB en EE. UU., más sólido de lo que parece

- “El BoJ está atrapado” en un gráfico

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- Las reservas bancarias se mantienen estables en torno a los 3,4 billones de dólares, a pesar de la reducción de 1,5 billones de dólares en el balance de la Reserva Federal

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Los nuevos datos sobre el crecimiento económico siguen indicando que Estados Unidos puede estar pasando del final del ciclo a la mitad del ciclo