El peligro de comprar bonos de largo plazo

Carlos Montero - Viernes, 29 de Julio

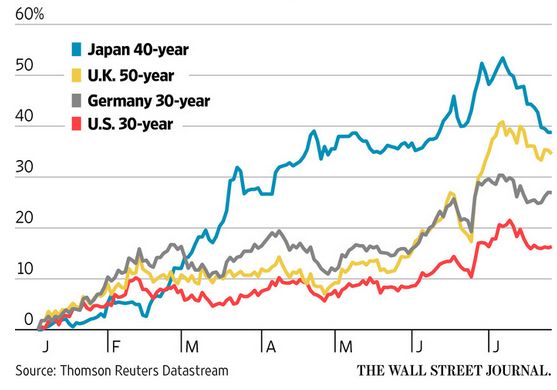

Los inversores que posean bonos a 40 años de Japón han perdido 24 años de rendimiento en tan sólo tres semanas, después de que la fiebre por los bonos gubernamentales de largo plazo se haya girado 180 grados. Por un lado, la caída del 10% en el precio del bono del gobierno japonés de más larga duración es sólo una corrección si comparamos la extraordinaria subida de este año, que generó una rentabilidad de más del 50% antes del reciente descenso.

Los inversores que posean bonos a 40 años de Japón han perdido 24 años de rendimiento en tan sólo tres semanas, después de que la fiebre por los bonos gubernamentales de largo plazo se haya girado 180 grados. Por un lado, la caída del 10% en el precio del bono del gobierno japonés de más larga duración es sólo una corrección si comparamos la extraordinaria subida de este año, que generó una rentabilidad de más del 50% antes del reciente descenso.

Por otro, pone de manifiesto algo peligroso que está funcionando en los mercados actuales: "el gran riesgo que los inversores están dispuestos a asumir en su intento de evitar cualquier cosa que dependa del crecimiento económico", señala James Mackintosh, el editor de Inversión de el Wall Street Journal.

"La venta masiva de bonos japoneses fue más salvaje que en otros mercados, ya que los inversores se preparaban para las posibles medidas de estímulo del Gobierno y el Banco de Japón. Los precios de los bonos de. EE.UU., Reino Unido y Alemania también han disminuido desde principios de julio, aunque algo menos, ya que la demanda mundial por activos de larga duración se suavizó.

La demanda de activos seguros de larga duración se reflejaba en las acciones y bonos corporativos. En lugar de buscar los activos de más alto rendimiento, los inversores buscaron aquellos con un rendimiento seguro, incluso si era menor. Durante este año, los bonos corporativos con calificación triple A han superado a los bonos doble A o de una sola A, según datos de Barclays. Lo mismo se aplica con los bonos basura, con las calificaciones más altas superando a las más bajas.

Los bonos de largo plazo se comportaron muy bien hasta hace tres semanas

|

Entre las acciones de Estados Unidos, los sectores que mejor se han comportado son los que pagan mayores dividendos como servicios públicos y telecomunicaciones.

Sin embargo, los inversores están tomando muy grandes riesgos con estos activos de largo plazo, más fácilmente medidos por los bonos. Los bonos de 40 años de Japón podrían caer otro 15% en el precio si el rendimiento se incrementa sólo medio punto porcentual, llevándolos de nuevo a donde estaban en marzo. El mismo aumento para los bonos del a 10 años del Tesoro de Estados Unidos, llevando al rendimiento de nuevo al 2%, provocaría una caída del precio del 4% en el precio de uno de los activos más seguros del mundo.

La aceleración de la subida de los precios de los bonos a largo de este año nos dice dos cosas. Que a los inversores no les importa, o no entienden, los riesgos que están tomando con estos activos de larga duración o que están mucho más preocupados por la economía que los propios analistas económicos.

Es probable que la verdad sea un poco de ambas. Los bonos se han visto impulsados por los compradores de momentum, que apuestan exclusivamente a una constante evolución de los precios. También han sido apoyados por las aseguradoras que compran duración para mantenerse al día con el aumento de los pasivos de largo plazo. Estos son "compradores casi forzados." Los fondos de pensiones están en una posición similar, ya que sus pasivos se elevan cuando los rendimientos disminuyen, presionándolos para comprar bonos de largo plazo para que coincidan con esos pasivos.

Al mismo tiempo, los inversores están cada vez más preocupados porque los bancos centrales se están quedando sin municiones y el mundo corre el riesgo de verse atrapado en una rutina de deflación. Tal resultado sería bueno para los bonos, mientras que los inversores en renta variable cíclicamente expuesta se verían aplastados.

Las últimas tres semanas en Japón anticipan lo que podría sucederles a los inversores que han estado tratando de evitar riesgos económicos si su predicción es errónea.

Nadie espera que una recuperación rápida de los rendimientos a los niveles que históricamente eran normales.

Pero si los rendimientos suben a los niveles de principios de año, sería catastrófico para los que han perseguido bonos de larga duración. El Tesoro a 30 años perdería el 14% de su valor, mientras que los bonos a 40 años de Japón perderían una cuarta parte de su valor, igual a 63 años de cupones. ¿Han cambiado tanto las perspectivas económicas de largo plazo desde enero?"

Fuentes: James Mackintosh (WSJ)

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Curiosas rotaciones

- Se espera que los hiperescaladores (MSFT, AMZN, GOOGL, META) gasten 180 mil millones de dólares en gastos de capital en 2024E, un aumento interanual del 27 %

- Un posible recorte de tipos por parte de la Reserva Federal en julio puede generar desafíos para mantener la estabilidad de precios

- Curiosas rotaciones