En los mercados está ocurriendo un “crash de correlación”

Carlos Montero - Martes, 24 de Enero

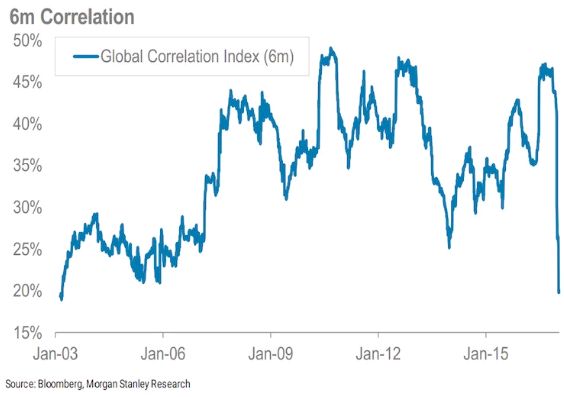

Las correlaciones cruzadas de activos que existían en los mercados antes de las elecciones presidenciales en Estados Unidos en 2016 se han desplomado por primera vez en más de una década. "Crash" no es un término que se deba usar, pero los analistas de Morgan Stanley así lo han calificado en un informe reciente.

Las correlaciones cruzadas de activos que existían en los mercados antes de las elecciones presidenciales en Estados Unidos en 2016 se han desplomado por primera vez en más de una década. "Crash" no es un término que se deba usar, pero los analistas de Morgan Stanley así lo han calificado en un informe reciente.

"Nos esforzamos por pensar en otra palabra para describir cuánto y cuan agudas han sido las correlaciones cruzadas entre activos y en apenas cuatro meses hemos pasado de un mercado de vínculos inusualmente estrechos en los mercados a uno con retornos generalmente divergentes", dijo Phanikiran Naraparaju y el equipo de estrategas de Morgan Stanley.

Naraparaju señaló que estos colapsos en las correlaciones por lo general ocurren en la última etapa de un ciclo económico. En este momento, los activos individuales están influenciados más por eventos peculiares y menos por preocupaciones más amplias sobre una recesión económica, dijo Naraparaju. En otras palabras, los catalizadores del mercado se vuelven más diversos, por lo que los vínculos entre varios activos se descomponen.

Morgan Stanley identificó tres áreas en las que las correlaciones han caído. La primera es la correlación de activos cruzados, o cómo los precios de los diferentes activos se mueven entre sí. Naraparaju señaló una ruptura del vínculo entre las tasas de interés y las acciones: La subida del dólar no ha dañado el ascenso del mercado de valores en la forma en la que algunos esperaban.

Además, la correlación entre regiones, las relaciones entre diferentes regiones en una misma clase de activos, por ejemplo, las tasas europeas frente a las japonesas, también se han quebrado. Morgan Stanley citó los efectos de la política monetaria divergente y los riesgos políticos en todo el mundo.

En tercer lugar, la correlación intra-mercado de valores dentro de un índice como el S&P 500 se ha desplomado.

La correlación entre activos se ha desplomado

|

Para los gestores de fondos, "parece razonable que sea difícil extraer alfa de las tendencias macro cuando todos los mercados se están moviendo juntos", dijo Naraparaju. Alfa es un indicador de rendimiento.

"Con ese cambio, el telón de fondo debería ser mejor", agregó Naraparaju.

Sin embargo, las coberturas que se establecen en una clase de activos en función de su correlación con otra ya no pueden servir como protección efectiva.

"Habíamos esperado que las correlaciones volvieran a subir si los datos del crecimiento desilusionaban", escribió Morgan Stanley. "Dado que una correlación más baja ha ayudado a disminuir la volatilidad, las coberturas que se benefician tanto de la correlación como del volumen en movimiento se benefician de precios inusualmente buenos. Ahora nuestros favoritos son el dólar australiano frente al dólar USA, el oro y el euro dólar".

Fuentes: Morgan Stanley – Akin Oyedele (BI)

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo