¿Es sostenible la deuda privada en China?

José Luis Martínez Campuzano - Viernes, 02 de Octubre

La pregunta que refleja el gráfico siguiente es una de las grandes incógnitas que han golpeado a los mercados financieros desde mediados de agosto. En aquel momento fue el cambio de actitud del Gobierno chino sobre su moneda, lo que abrió un fuerte debate sobre el estado de la economía. El debate se mantiene.

Miren este gráfico....

De hecho, al mismo tiempo que se mantiene la incertidumbre sobre la salud de la economía (sobrecapacidad) se acentúa el debate sobre la sostenibilidad de la deuda...privada.

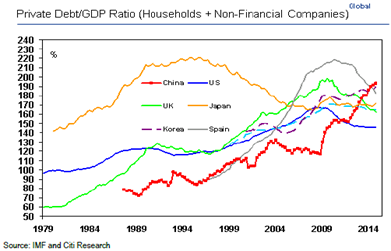

Vean ahora este otro gráfico...

¿Conclusión? A efecto de los mercados, los datos macro chinos son fundamentales. Incluso más que los europeos y norteamericanos. Aquí tienen un calendario de indicadores a seguir....

07/10 Reservas de divisas (3.5 tr. )

08/10 Evolución de las inversiones directas en septiembre (22 % agosto)

10/10 Liquidez y préstamos banca septiembre (809.6 bn. Yuan agosto)

13/10 Balanza comercial en septiembre (60.2 bn. agosto)

14/10 IPC septiembre (2.0 % anual en agosto)

14/10 PPI septiembre (-5.9 % anual anterior)

Mis economistas chinos me advierten que la economía de su país está en medio de una transición, con parte en recesión y parte en una situación sostenible. De hecho, cuantifican la parte en recesión en un porcentaje que podría ser de un tercio del total (exportaciones y residencial). Sin que sea nuestro escenario base, sí es claro que el riesgo de recesión está creciendo de la mano de la inversión: ¿será capaz la economía china de ajustar el tamaño de la inversión productiva sin que esta acabe en recesión? No es fácil, con los niveles de deuda privada como han podido ver en el segundo gráfico anterior. Probablemente estamos hablando de 2/3 años de crecimiento moderado. Ahora bien, ¿qué es el crecimiento moderado? Oficialmente les dirán que el 6.5/7 % objetivos para el próximo años, cuando el crecimiento a medio plazo objetivo es ya del 5 %. Veremos.

Al final, advertir de los riesgos está bien; obsesionarse con que se van a materializar puede llegar a ser un error. En el caso concreto de China, además de políticas económicas expansivas (fiscal y monetaria) las reformas estructurales (flexibilidad y liberalización) pueden ser claves para permitir el ajuste de la inversión sin que acabe en recesión. Algo de esto es lo que hemos visto durante esta misma semana con los préstamos hipotecarios. La flexibilidad de la moneda también puede ayudar más adelante.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro