¿Está el mercado de bonos sugiriendo problemas en el mercado de acciones?

Carlos Montero - Jueves, 20 de Abril

Está en marcha un periodo de prueba de corto plazo en el mercado de acciones a nivel mundial, y una serie de factores argumentan que se necesitará más tiempo para aclarar las cosas. Una preocupación principal podría pesar en las acciones desde una perspectiva táctica.

Está en marcha un periodo de prueba de corto plazo en el mercado de acciones a nivel mundial, y una serie de factores argumentan que se necesitará más tiempo para aclarar las cosas. Una preocupación principal podría pesar en las acciones desde una perspectiva táctica.

Es improbable que las divergencias de política monetaria entre la Fed y el BCE se amplíen, ya que el BCE señaló en su reunión de marzo que la zona euro ha superado la flexibilización de la política monetaria con el último programa de 4 años del TLTRO II al 0%.

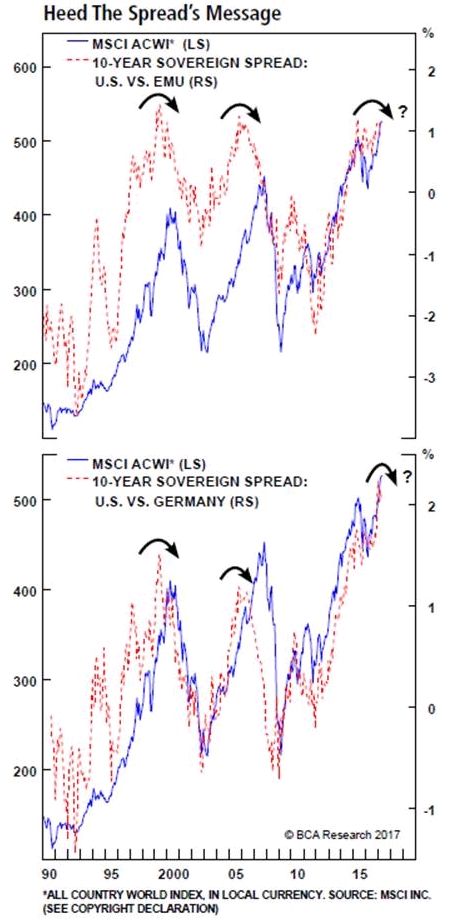

Históricamente, las primas de riesgo soberanas han sido un mercado que daba señales fiables de techo de mercado en las bolsas.

El gráfico muestra que el spread de los bonos soberanos de Estados Unidos/Eurozona a 10 años ha sido un excelente indicador líder del mercado de renta variable, y el mensaje actual es esperar al menos una corrección táctica.

|

De hecho, cada vez que el spread ha alcanzado los 100 puntos básicos, se ha producido una reversión a la media del mercado de bonos, lo que también ha dado lugar a un gran movimiento del mercado bursátil.

Dudamos que las políticas monetarias puedan divergir significativamente durante mucho más tiempo sin ninguna ramificación global negativa. Dado que la brecha entre la expectativa de inflación entre los Estados Unidos y la zona del euro ha permanecido intacta desde el verano pasado, los diferenciales de las tasas reales de interés son el factor impulsor de la reciente divergencia.

Históricamente, esto empuja los flujos de capital hacia las costas de los Estados Unidos hasta el punto en el que el dólar típicamente sobrepasa lo que drena la liquidez global y eventualmente se produce un punto de inflexión.

El eslabón débil esta vez podrían ser los mercados emergentes, ya que un mercado alcista y sostenido del dólar (respaldado por la divergencia de las políticas monetarias) corre el riesgo de descubrir los excesos de deuda en divisas en la región. Este es un riesgo que seguimos de cerca.

Fuentes: BCA Research

[Volver]

- ¿Por qué la economía se ha mantenido resistente? Hay varias razones, pero tal vez sólo necesitemos observar la salud de los megabancos

- MERCADOS:concéntrese en la búsqueda del nuevo diamante y deje atrás el ruido

- Históricamente, los gobiernos gastan más y gravan menos en años electorales

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- David Martínez, segundo mayor inversor de Sabadell, apoya la oferta de BBVA

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- Vuelven las recompras a Wall Street

- MERCADOS:concéntrese en la búsqueda del nuevo diamante y deje atrás el ruido

- ¿Por qué la economía se ha mantenido resistente? Hay varias razones, pero tal vez sólo necesitemos observar la salud de los megabancos

- La suscripción de acciones ha aumentado y el mercado de OPI comienza a abrirse más

- Históricamente, los gobiernos gastan más y gravan menos en años electorales

- David Martínez, segundo mayor inversor de Sabadell, apoya la oferta de BBVA