“Fusiones bancarias: los banqueros dicen con la mano derecha Sí y con la izquierda, No. Las habrá...

Daniel Gutiérrez - Miercoles, 03 de Febrero

"El mercado es soberano y siempre tiene la razón. El baile de fusiones ya está en marcha, después de la presentación de resultados y una vez que los estudiosos hayan destripado bien los balances del año pasado. Curioso mensaje de los banqueros en los últimos días. Se copian unos a otros: El mercado bancario español está bien como está, suficiente. Ni más ni menos. Y, al mismo tiempo: hay mucha competencia en el sector, demasiada competencia y nuevos actores en juego. Terminan los banqueros diciendo: los bajos tipos de interés hacen muy difícil el negocio bancario. Con una mano, la derecha dicen que SÍ habrá fusiones impuestas por el entorno, por el Mercado Soberano, y con la mano izquierda, que No, que las cosas están bien así. Pero fusiones las habrá ¿El detonante? Los tipos negativos y el Euribor. Los mejores expertos dicen que la política monetaria tradicional de tipos de interés y hasta la de cantidades están siendo cada vez más cuestionadas. En la actualidad, se estiman en más de 5.5 tr. $ el papel con rentabilidades negativas. Y creciendo, especialmente si sus bancos centrales materializan la promesa de más medidas expansivas si fuera necesario, que probablemente lo sea. ¡Hagan juego! Sí o sí, la banca española parece estar condenada a fusionarse este año. Un día sí, y otro, también, se suceden las proyecciones en este sentido. Unos elevados costes de capital y unas rentabilidades bajas obligarán a la banca española a adentrarse en una nueva ronda de consolidación en un sector que ya se había encogido hasta dibujar un mapa formado por 14 entidades desde el medio centenar de bancos que había antes de la crisis financiera en 2008. La nueva vuelta de tuerca al proceso de concentración reducirá el número de entidades a menos de diez, en línea con el número de bancos que existe en Gran Bretaña y en Francia. El propio Banco de España se ha mostrado recientemente a favor de seguir profundizando en la concentración en España y reducir el número de oficinas al ser el país europeo con mayor número de sucursales por habitante", me dice el CEO de una importante gestora de fondos.

"El mercado es soberano y siempre tiene la razón. El baile de fusiones ya está en marcha, después de la presentación de resultados y una vez que los estudiosos hayan destripado bien los balances del año pasado. Curioso mensaje de los banqueros en los últimos días. Se copian unos a otros: El mercado bancario español está bien como está, suficiente. Ni más ni menos. Y, al mismo tiempo: hay mucha competencia en el sector, demasiada competencia y nuevos actores en juego. Terminan los banqueros diciendo: los bajos tipos de interés hacen muy difícil el negocio bancario. Con una mano, la derecha dicen que SÍ habrá fusiones impuestas por el entorno, por el Mercado Soberano, y con la mano izquierda, que No, que las cosas están bien así. Pero fusiones las habrá ¿El detonante? Los tipos negativos y el Euribor. Los mejores expertos dicen que la política monetaria tradicional de tipos de interés y hasta la de cantidades están siendo cada vez más cuestionadas. En la actualidad, se estiman en más de 5.5 tr. $ el papel con rentabilidades negativas. Y creciendo, especialmente si sus bancos centrales materializan la promesa de más medidas expansivas si fuera necesario, que probablemente lo sea. ¡Hagan juego! Sí o sí, la banca española parece estar condenada a fusionarse este año. Un día sí, y otro, también, se suceden las proyecciones en este sentido. Unos elevados costes de capital y unas rentabilidades bajas obligarán a la banca española a adentrarse en una nueva ronda de consolidación en un sector que ya se había encogido hasta dibujar un mapa formado por 14 entidades desde el medio centenar de bancos que había antes de la crisis financiera en 2008. La nueva vuelta de tuerca al proceso de concentración reducirá el número de entidades a menos de diez, en línea con el número de bancos que existe en Gran Bretaña y en Francia. El propio Banco de España se ha mostrado recientemente a favor de seguir profundizando en la concentración en España y reducir el número de oficinas al ser el país europeo con mayor número de sucursales por habitante", me dice el CEO de una importante gestora de fondos.

"No hay volumen de negocio suficiente para sostener a la banca en su dimensión actual", añade

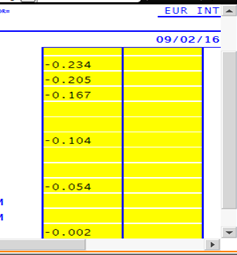

Y Miren este gráfico…..

De acuerdo con el Banco de España, el principal índice de referencia hipotecaria bajó hasta 0.042 % desde 0.059 % antes.

En el último año ha recortado hasta niveles de 0.256 %.

De hecho, el lunes se fijó en niveles de 0.01 %....

En USA la misma referencia cotiza entre 1.18/1.28 %. Pero en Japón es de -0.22/-0.12 %. "¿Puede ponerse en negativo? Me temo que esta es una probabilidad cada vez más real. Quizás tan pronto como antes de la próxima reunión, donde esperamos un anuncio desde el ECB de más QE y un recorte adicional del tipo de depósito ahora en -0.3 %. Naturalmente, la situación de Japón es diferente. Pero, ¿y Dinamarca? Tipos de interés de -0.2/+0.05 %, Suecia en -0.15/+0.05 % y especialmente de -0.44/-0.34 % en Suiza. ¿Y su impacto en la banca? Los ajustes son obligados en Europa.", dice José Luis Martínez Campuzano, estratega de citi en España.

Baile de fusiones en 2016

A mediados de 2016 comenzará la nueva ronda de fusiones. Hasta entonces el sector tendrá capacidad para beneficiarse de una caída de los costes de financiación, que Analistas Financieros Internacionales estimaba hace unas semanas podría reportarle a la banca unos ahorros de unos 5.000 millones de euros.

"A partir de ahí 2016 va ser un año problemático porque ya nadie se va a beneficiar de la reducción del coste del pasivo", dijo Paula Papp, socia de AFI.

En este nuevo escenario en el que va a ser la rentabilidad la que marque los tiempos, los bancos procedentes de las antiguas cajas con rentabilidades en torno al 4, 5 ó 6 por ciento, como BMN o Ibercaja, o moras altas, como Liberbank, CajaMar, podrían caer en manos de competidores nacionales más grandes.

Una todavía lenta recuperación crediticia -con un descenso de un 0,2 por ciento entre mayo y abril- coincide con un momento de fuerte competencia comercial en el sector que meterá más presión a este tipo de entidades.

Entre los grandes bancos españoles, BBVA ya ha participado activamente en el proceso de consolidación con las compras de las antiguas cajas de Unnim y de Catalunya Banc.

Entretanto, Santander no ha participado en las fusiones en España. Si bien ha dicho públicamente que su objetivo es el crecimiento orgánico, sería una de las entidades con músculo financiero para desempeñar un papel importante.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad