¿Hablamos del oro?

Redacción - Jueves, 20 de Noviembre

Hace unos días el Word Gold Council publicó sus estimaciones de oferta/demanda de oro durante el Q3. Durante este periodo los precios se mantuvieron relativamente estables, para volver a caer de nuevo en noviembre.

La evolución de los precios del oro genera sentimientos encontrados entre analistas, inversores y autoridades. La controversia sobre la necesidad de tener un porcentaje alto en las carteras ha llevado a Suiza a convocar un referéndum el 30 de este mes sobre el tema. ¿Incertidumbre? ¿elevada liquidez? ¿caída de la rentabilidad de los activos financieros tradicionales? Al final, hay muchos argumentos que en teoría benefician a los precios del oro. Los riesgos de desinflación, deflación, y las dudas macro no van a su favor. Y en este último punto debemos considerar la incertidumbre sobre las economías emergentes asiáticas, verdaderos motores de la demanda de oro en los últimos años.

Pero, veamos las cifras que ha presentado el WGC referidas al Q3....

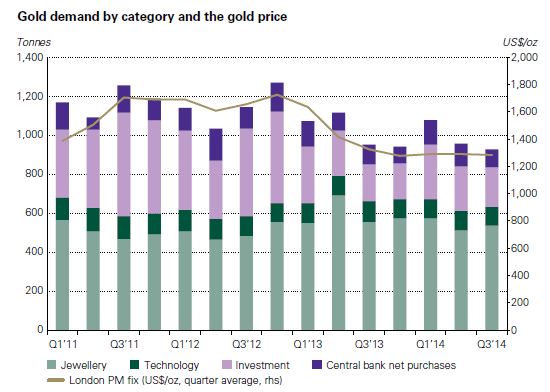

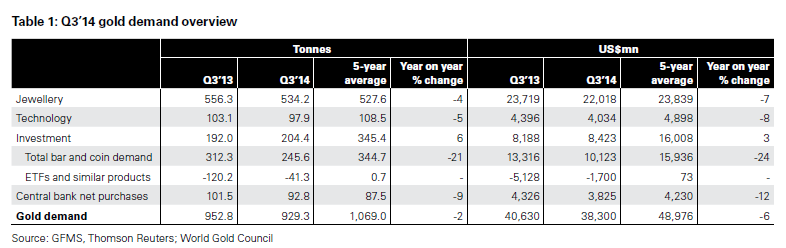

La demanda de oro alcanzó en el trimestre pasado las 929.3 TN. con un descenso del 2.0 %.

Con la excepción de la inversión, el resto de los componentes de la demanda registró caídas en el periodo.....

Siempre en términos de TN, descenso del 4 % en la demanda de joyería, del 5 % como materia primas, caída del 9 % en la demanda de oro desde los bancos centrales. Pero, incluso en el caso de la demanda por inversión, fue más bien la parálisis de la demanda de ETF frente a un descenso del 21 % en la demanda de oro físico...

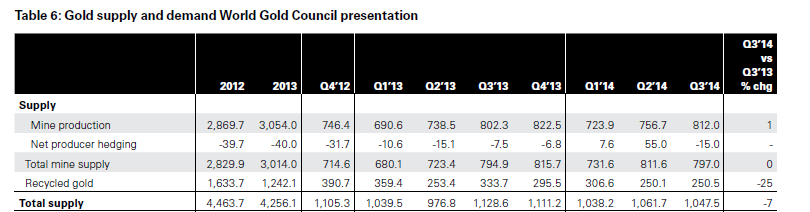

Por lo que respecta a la oferta de oro en el periodo, También vimos un descenso del 7 % especialmente en el metal reciclado. El resto, minería, se mantuvo estable en el periodo.

¿Cómo pueden evolucionar los precios del oro en el futuro próximo? Mis analistas técnicos aún ven riesgo de caídas adicionales hasta niveles de 1111 $ onza. Desde ese nivel podría rebotar hasta el rango alto actual de 1220 $. Recuperar la tendencia alcista precisaría romper al alza el nivel de 1277 $ onza.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad