Inflación, inflación ¿qué esperan los bancos centrales?

José Luis Martínez Campuzano - Sabado, 20 de Junio

El jueves conocimos la cifra de inflación USA de mayo, con la mayor subida mensual de los últimos meses. Los precios de consumo recuperan niveles nulos en su evolución anual tras caídas recurrentes desde la segunda mitad del año pasado. ¿Y la inflación subyacente? También sube, pero de forma más moderada. Aunque se sitúa en un 1.7 %, no lejos del 2.0 % referencia oficial de inflación a medio plazo para la Fed.

En la zona EUR, también hemos visto como la inflación subyacente ha repuntado en mayo hasta un 0.9 % desde el 0.7 % anterior.

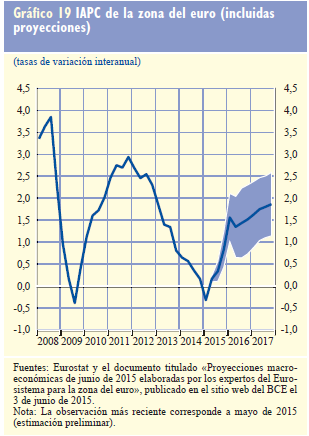

Ahora les voy a enseñar sobre qué proyecciones de inflación trabaja el ECB, aunque probablemente ya las conozcan. Pero, ¿cambia su impresión verlas plasmadas en un gráfico? Probablemente sí...

Naturalmente, el ECB puede equivocarse. Y los expertos sobre los que centra estas proyecciones, también. O quizás no.

Detrás del repunte de la inflación subyacente en mayo están tanto un aumento de los precios de los servicios como de los precios de bienes industriales no energéticos, en este último caso por tercer mes consecutivo. Como ven en el gráfico anterior, la inflación subyacente se ha mantenido en la zona EUR entre un 0.6 % y un 1.1 % desde finales de 2013. En los próximos meses veremos como desaparece el efecto escalón de la caída de los precios de commodities durante el año pasado (pero con un impacto menor en este indicador) y comenzará a repuntar ante el efecto indirecto derivado de la depreciación de la moneda. Es llamativo como el impacto de la moneda, reflejado en la subida de los precios de importación, aún no se ha reflejado en los precios industriales domésticos. Naturalmente, la debilidad de la demanda y el ajuste de márgenes de las empresas son claves para explicar la moderación reciente de los precios. Pero probablemente ambos argumentos se reviertan en el futuro próximo.

Pero, sin duda, la clave para la evolución futura de los precios pasa por valorar el componente de servicios. Y aquí influye especialmente la evolución de la demanda de consumo.

En mayo el componente de servicios recuperó una inflación del 1.3 %, tras caer al 1 % en abril (1.2 % en diciembre del año pasado). Su evolución futura será clave para valorar el "éxito" del ECB para combatir los riesgos derivados de una inflación demasiado baja en un entorno de crecimiento marginal.

Por el momento el ECB ha defendido que el QE está siendo exitoso en aumentar las expectativas de inflación. Pero, también ha reiterado que mantenerlo hasta su vencimiento es clave para que este cambio de expectativas se afiance. Nosotros incluso no descartamos que tenga que prorrogar el QE más allá de septiembre de 2016. Veremos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- ¿Por qué la economía se ha mantenido resistente? Hay varias razones, pero tal vez sólo necesitemos observar la salud de los megabancos

- MERCADOS:concéntrese en la búsqueda del nuevo diamante y deje atrás el ruido

- El mercado mantiene el rumbo en términos de seguimiento de los análogos de aterrizajes suaves anteriores, incluidos los ciclos 1994-1995 y 1966-68

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- ¿Terminó realmente alguna vez la crisis de los bancos regionales de EE. UU?

- Históricamente, junio a agosto brilla durante los años electorales, ya que representa el período de tres meses más fuerte en el cuarto año del ciclo presidencial

- ¿Terminó realmente alguna vez la crisis de los bancos regionales de EE. UU?

- Las empresas más pequeñas enfrentan presiones de márgenes mucho más duras en este momento

- El mercado mantiene el rumbo en términos de seguimiento de los análogos de aterrizajes suaves anteriores, incluidos los ciclos 1994-1995 y 1966-68