¿Inversión Pública en Europa? claro. Pero ¿cómo se financia, dónde se invierte, cuánta deuda más?

José Luis Martínez Campuzano - Jueves, 11 de Diciembre

Enfocarse más en la productividad frente a la competitividad. Sin duda, es una buena recomendación. Y especialmente en Europa. De ahí todo el debate actual sobre el "paquete" inversor de hasta 300 bn. EUR que se sigue discutiendo en Europa. Bueno, realmente la discusión como tal no es sobre el montante de la inversión en si (3 % del PIB europeo) como sobre su financiación. La última propuesta ha partido de Francia, con su Ministro de Economía sugiriendo que sea una aportación de 60/80 bn. a un fondo de nuevo creación que se apalanque hasta 3-4 veces para conseguir el montante objetivo con el que invertir en proyectos de mayor riesgo a los requeridos por el BEI. Lo cierto es que un 3 % del PIB en inversión pública no parece mucho, pero estaría en línea con el montante promedio de la mayoría de los países desarrollados (en estos momentos en la zona EUR apenas supera el 2 % del PIB). Para el FMI un aumento de la inversión pública puede actuar como detonante de una recuperación sostenida de la demanda, con un importante efecto multiplicador en la economía. Y actuaría como amortiguador de la caída del stock de capital que se ha observado en los países desarrollados en los últimos años. Más allá de los países europeos.

Enfocarse más en la productividad frente a la competitividad. Sin duda, es una buena recomendación. Y especialmente en Europa. De ahí todo el debate actual sobre el "paquete" inversor de hasta 300 bn. EUR que se sigue discutiendo en Europa. Bueno, realmente la discusión como tal no es sobre el montante de la inversión en si (3 % del PIB europeo) como sobre su financiación. La última propuesta ha partido de Francia, con su Ministro de Economía sugiriendo que sea una aportación de 60/80 bn. a un fondo de nuevo creación que se apalanque hasta 3-4 veces para conseguir el montante objetivo con el que invertir en proyectos de mayor riesgo a los requeridos por el BEI. Lo cierto es que un 3 % del PIB en inversión pública no parece mucho, pero estaría en línea con el montante promedio de la mayoría de los países desarrollados (en estos momentos en la zona EUR apenas supera el 2 % del PIB). Para el FMI un aumento de la inversión pública puede actuar como detonante de una recuperación sostenida de la demanda, con un importante efecto multiplicador en la economía. Y actuaría como amortiguador de la caída del stock de capital que se ha observado en los países desarrollados en los últimos años. Más allá de los países europeos.

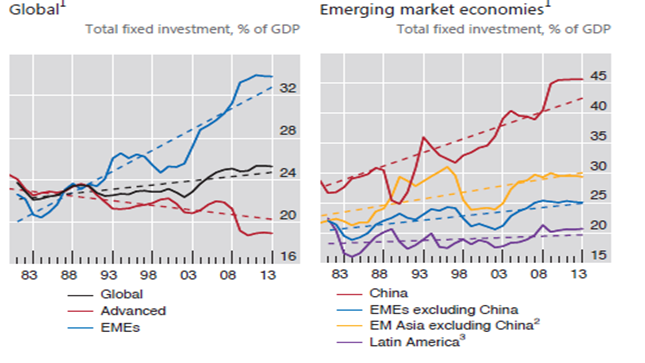

De hecho, como hemos podido ver en el gráfico anterior no se puede decir que el stock de capital mundial se ha reducido: pero el importante proceso inversor en las economías emergentes se ha compensado en buena parte por la desinversión (en términos de producto) de los desarrollados.

De acuerdo con el FMI, un aumento del 1 % del PIB en la inversión pública conlleva un incremento de la actividad del 0.4 % el mismo año y hasta 1.5 puntos en cuatro años. Aumento de la demanda final a corto plazo, pública pero también con un impacto significativo en la inversión privada, aumentando la capacidad (crecimiento potencial) a medio plazo. Todo parece tan positivo que lo difícil de entender es la razón de que haya tantas pegas para su implementación.

De hecho, las dudas se centran en cuatro apartados: 1. Como he indicado antes, la cuestión de su financiación; 2. El contexto o escenario en que se produce; 3. Dónde invertir ; 4. El nivel de deuda pública inicial.

Para el FMI la financiación a través de deuda puede ser la deseable, especialmente en un entorno de condiciones financieras laxas como el actual. Naturalmente, habrá que valorar con el tiempo si estas condiciones laxas son una excepción o una norma para el futuro. Por lo que respecta al escenario, aquí ya hablamos de factores políticos o geopolíticos, entre otros riesgos, que dificultan la visibilidad del escenario a medio plazo. Y esto puede sin duda afectar al efecto multiplicador de este tipo de programas de inversión. Naturalmente, es relevante que el objetivo inversor esté bien diseñado. Sobre esto hemos tenido ejemplos no muy deseables en España en la década pasada. Y por último está la deuda acumulada: un nuevo endeudamiento que aumente la deuda ya alta puede tener efectos perjudiciales sobre la credibilidad de las cuentas públicas a medio plazo.

Dicho todo lo anterior, a pesar de todo lo anterior, sin duda es positivo que se esté discutiendo sobre todo esto. Pero, también debemos considerar un factor de fondo que quizás explique la caída del stock de capital relativo al producto en los países desarrollados: problemas estructurales. Es importante que se combatan de forma simultánea.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- El éxito siempre conlleva algunas cosas difíciles, que terminan mal

- MERCADOS:“fíjese en las empresas con perspectivas de futuro a corto plazo, que son turbias y son despreciadas”

- ¿Seguro que hay que vender en mayo?

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los países donde más cultura financiera hay: UK, Alemania, Francia y Suiza es donde menos ahorro en vivienda hay

- Los fondos de crédito privados: la mayoría de los inversores se sorprenderán por las pérdidas que eventualmente sufrirán

- La estimación de la Reserva Federal sobre dónde estarán las tasas de interés en el largo plazo ha comenzado a subir

- Los fondos de crédito privados: la mayoría de los inversores se sorprenderán por las pérdidas que eventualmente sufrirán

- Los países donde más cultura financiera hay: UK, Alemania, Francia y Suiza es donde menos ahorro en vivienda hay

- ¿Seguro que hay que vender en mayo?

- El éxito siempre conlleva algunas cosas difíciles, que terminan mal

- Los precios de las materias primas están subiendo impulsados por lo siguiente

- MERCADOS:“fíjese en las empresas con perspectivas de futuro a corto plazo, que son turbias y son despreciadas”