“Invertí en commodities como alternativa a la Bolsa y..mucho peor. Tabula rasa para la especulación”

Daniel Martínez - Miercoles, 15 de Octubre

María José López Camino especula, desde hace diez años, con commodities de todo tipo. el petróleo, en todos los casos, es su especulación favorita. Ayer me reconoció "las grandes pérdidas acumuladas en muy poco tiempo. Desconfiaba de la Bolsa y las commodities han sido peor. Aquí no hay quien gane un euro. Tabula rasa. No todo sube al mismo tiempo, pero sí todo baja a la par". Los precios del crudo acumulan ya un descenso del 18 % en el año. Fuentes de la OPEP rechazan la demanda (Venezuela) para una reunión de urgencia con el objetivo de evaluar la caída de los precios y buscar alternativas para combatirlo. "Son cosas del mercado", se pregunta José Luis Martínez Campuzano, estratega de Citi en España, que añade. " ¿Incertidumbre? Lo cierto es que, medida en términos de volatilidad, la caída de los precios del crudo ha sido consistente con niveles bajos de volatilidad y ahora se ha precipitado con el fuerte repunte observado de forma reciente.

María José López Camino especula, desde hace diez años, con commodities de todo tipo. el petróleo, en todos los casos, es su especulación favorita. Ayer me reconoció "las grandes pérdidas acumuladas en muy poco tiempo. Desconfiaba de la Bolsa y las commodities han sido peor. Aquí no hay quien gane un euro. Tabula rasa. No todo sube al mismo tiempo, pero sí todo baja a la par". Los precios del crudo acumulan ya un descenso del 18 % en el año. Fuentes de la OPEP rechazan la demanda (Venezuela) para una reunión de urgencia con el objetivo de evaluar la caída de los precios y buscar alternativas para combatirlo. "Son cosas del mercado", se pregunta José Luis Martínez Campuzano, estratega de Citi en España, que añade. " ¿Incertidumbre? Lo cierto es que, medida en términos de volatilidad, la caída de los precios del crudo ha sido consistente con niveles bajos de volatilidad y ahora se ha precipitado con el fuerte repunte observado de forma reciente.

Sí, cuestiones de los mercados..."

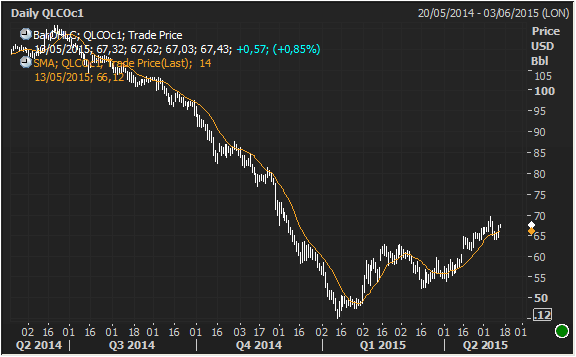

He encontrado este "sonar" con las principales referencias que ahora motivan a los inversores.....¿coinciden con la relación?

En el caso concreto de las commodities, sin duda los factores a considerar van desde el temor a una desaceleración mayor de lo esperado en China, la moderación en el crecimiento del comercio mundial y naturalmente el riesgo que supone (para los activos de riesgo....las materias primas también lo son) el mero debate sobre la normalización monetaria en Estados Unidos.

Pero, hay algo que no debemos pasar de largo: el propio riesgo que conllevan los mercados. Desde el contagio positivo (Draghi dixit en 2012) hasta la amenaza a la estabilidad financiera (las últimas Actas de la Fed). Son sin duda, casos extremos entre el impacto positivo de la evolución de unos mercados al alza hacia el negativo de unas caídas que se retroalimentan. Entre la euforia y el pánico hay muchos estados intermedios que no coinciden con el breakeven. Los mercados suben y bajan.

Pero, siguiendo con las economías/mercados emergentes, lo cierto es que en los primeros años de la Crisis se beneficiaron de un escenario de aumento de la liquidez, huida de los inversores desde mercados desarrollados y especialmente por el aumento de los precios de las materias primas. Ya vimos desde la primera mitad del año pasado como muchos de estos movimientos se han reversado, y en el caso de las commodities, se ha acentuado su reversión. Pero hay un factor adicional que no podemos tampoco olvidar: China. Como conocimos el lunes, las exportaciones chinas mantienen un ritmo de crecimiento estable alto que contrasta con el irregular comportamiento de las importaciones. Las dudas sobre la demanda final de China a corto plazo es sin duda un importante factor negativo para la evolución de las commodities. Y también de los países exportadores.

Ya saben que en un escenario de este tipo defiendo más una estrategia de flujos que de compra en la caída. Y como vemos en el siguiente gráfico, las recientes caídas en la inyección de dinero hacia estos mercados aún no han reversado su recuperación observada desde el Q3. Lamentablemente, la aversión al riesgo supera con mucho el potencial de rentabilidad. Siendo este último en mi opinión muy superior al que se puede obtener invirtiendo en mercados desarrollados.

Naturalmente, siempre podemos finalizar que el crecimiento lo resuelve todo. ¿Dónde habré escuchado yo esta frase antes? ¿quizás en el eterno debate entre crecimiento y austeridad?.

La cuestión entonces a resolver es si vamos a acelerar el ritmo de crecimiento (esta es mi posición) más que cómo será la solidez de este crecimiento. Esto último me inquieta mucho más. Al final, mi inquietud va más allá del corto hacia el medio y largo plazo. Veremos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- Busca lo simple, porque “es posible, que ganes más dinero con las ideas más simples, que otras más complejas”

- MERCADOS:¿Sell in May and go away?

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Los emisores de bonos basura y préstamos apalancados han reducido su muro de vencimiento para 2024-2026 en un 40% respecto al año anterior

- “Hay recesiones, hay caídas en el mercado de valores. Si no sabes lo que va a suceder, entonces no estás preparado y no te irá bien en los mercados”

- Busca lo simple, porque “es posible, que ganes más dinero con las ideas más simples, que otras más complejas”

- MERCADOS:¿Sell in May and go away?

- En los últimos dos años, las compras de oro de China en el extranjero ascendieron a más de 2.800 toneladas, más que todo el metal que respalda los ETF en todo el mundo,

- “Hay recesiones, hay caídas en el mercado de valores. Si no sabes lo que va a suceder, entonces no estás preparado y no te irá bien en los mercados”

- “La Inteligencia Aritificial consume cantidades masivas de electricidad. Sólo ChatGPT para manejar 200Mn de solicitudes diarias necesita medio millón de kw/hora/día.”

- Los emisores de bonos basura y préstamos apalancados han reducido su muro de vencimiento para 2024-2026 en un 40% respecto al año anterior

- “Las buenas noticias para los hipotecados están próximas”