Japón: nunca digas nunca jamás

José Luis Martínez Campuzano - Miercoles, 19 de Noviembre

Ayer el Primer Ministro Abe aplazó hasta abril de 2017 la segunda subida prevista del impuesto sobre el consumo fijada inicialmente para octubre del próximo año. Admitió al tomar esta decisión que tenía serias dudas que, en caso de mantener las fechas previstas para la subida de impuestos, podría afectar al objetivo de erradicar totalmente el riesgo de deflación.

¿Y de nuevo el riesgo de posponer la subida de impuestos en 18 meses? no, esto no podría ocurrir. En teoría , con independencia de la situación económica en aquel momento, la subida de impuesto sería un hecho. Claro, siempre en teoría.

Nuestros economistas piensan que la fecha de las nuevas elecciones será el 14 de diciembre. Unas elecciones que Abe ha considerado son el mejor test de la confianza en el Abenomics. De hecho, si el LDP y la coalición Komeito fallan para alcanzar la mayoría absoluta en las elecciones tanto él como su gabinete dimitirán. En la actualidad mantienen 325 escaños de los 480 existentes. No parece por el momento que este sea un riesgo que pueda preocupar a los mercados.

¿Y después que? Los economistas ya hablan de un QQE al cuadrado (más política monetaria y más política fiscal expansivas), en una combinación de estímulos económicos de difícil comparación con otras dispuestas en los países desarrollados. Yen a la baja incluido. Piensen que los QE2 o QE3 en USA fueron coherentes con una política fiscal neutral. Y nada que ver con la política de liquidez dispuesta por el ECB, con medidas fiscales entre neutrales y restrictivas. Sí, Japón marca el punto extremo de las políticas económicas expansivas como un shock de demanda para impulsar el crecimiento y erradicar (Abe dixit) la deflación.

¿Y el coste fiscal de todas estas medidas? Ayer Fitch ya advirtió del "significativo coste" en términos de rating por el aplazamiento de la subida de impuestos. Pero, para Abe nada cambia con respecto al objetivo fiscal fijado en 2020. Dentro de 6 años. ¿Les parece mucho tiempo?.

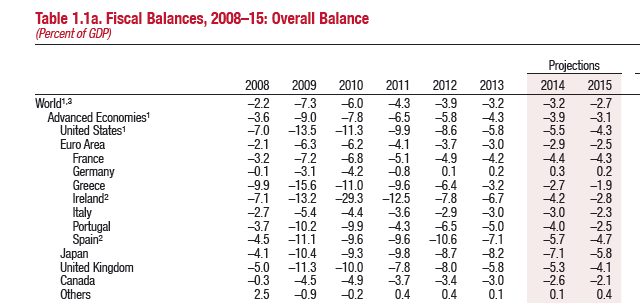

En el siguiente cuadro tenemos las proyecciones de déficit público para los países desarrollados desde el FMI, publicadas a principios del mes de octubre.....

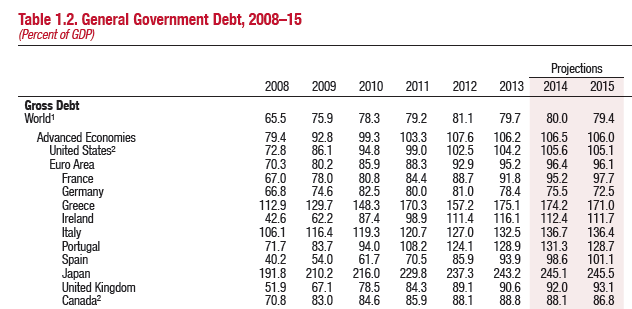

Y en este otro cuadro están las proyecciones de deuda pública....

Una última cosa: los comentarios hoy de Kuroda, Gobernador del BOJ...

· El BOJ mantendrá la expansión monetaria todo el tiempo que sea preciso para alcanzar una inflación estable del 2.0 %

· Y se ajustará la política a la baja y al alza en función de la situación macro

· Es fundamental que se mantenga la confianza en las finanzas públicas

· Y espera que el Gobierno mantenga el plan de consolidación fiscal

· No piensa que Abenomics esté pesando en exceso en el BOJ

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad