“La simbiosis bono vs Bolsa aleja a los grandes gestores y al dinero extranjero de las acciones…”

Daniel Martínez - Viernes, 23 de Mayo

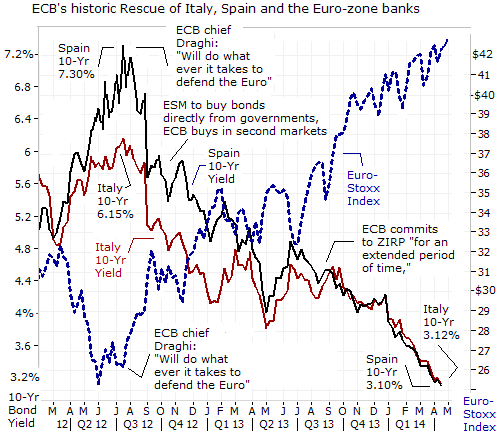

"La simbiosis, la correlación bonos vs Bolsa es tan estrecha en las Bolsas periféricas, con la española a la cabeza, que provoca fuertes dolores de cabeza a los grandes gestores de fondos a la vez que ha generado un fuerte retraimiento de las posiciones operativas de los inversores extranjeros. Un mercado, como el de renta variable, no puede estar eternamente sustentado, claramente soportado, por las máquinas que arbitran en la doble dirección bono vs Bolsa. En el cuadro adjunto se observa la clara relación inversa entre la rentabilidad de los bonos y la dirección de la bolsa en la €zona. La Bolsa es mucho más que eso. Por ejemplo, los resultados de las empresas cotizadas y sus expectativas de crecimiento. También, la evolución de las diferentes partidas del cuadro macroeconómico del Gobierno. Aunque no podemos negar que a menor coste de la deuda pública, se producen mayores subidas en Bolsa tanto por lo lo que supone de confianza en la €zona como sobre todo por el aumento de beneficios que esto provoca en el sistema financiero, principal tenedor de la deuda, y en las arcas públicas que se endeudan más barato, tampoco debemos despreciar los fundamentos económicos y empresariales", me dice el analista jefe de un banco de inversión.

"La simbiosis, la correlación bonos vs Bolsa es tan estrecha en las Bolsas periféricas, con la española a la cabeza, que provoca fuertes dolores de cabeza a los grandes gestores de fondos a la vez que ha generado un fuerte retraimiento de las posiciones operativas de los inversores extranjeros. Un mercado, como el de renta variable, no puede estar eternamente sustentado, claramente soportado, por las máquinas que arbitran en la doble dirección bono vs Bolsa. En el cuadro adjunto se observa la clara relación inversa entre la rentabilidad de los bonos y la dirección de la bolsa en la €zona. La Bolsa es mucho más que eso. Por ejemplo, los resultados de las empresas cotizadas y sus expectativas de crecimiento. También, la evolución de las diferentes partidas del cuadro macroeconómico del Gobierno. Aunque no podemos negar que a menor coste de la deuda pública, se producen mayores subidas en Bolsa tanto por lo lo que supone de confianza en la €zona como sobre todo por el aumento de beneficios que esto provoca en el sistema financiero, principal tenedor de la deuda, y en las arcas públicas que se endeudan más barato, tampoco debemos despreciar los fundamentos económicos y empresariales", me dice el analista jefe de un banco de inversión.

Fuente: Droblo

Respecto a los resultados, los analistas de MG Valores dicen que estos mejoran, pero sigue el proceso de revisión a la baja de estimaciones. Los resultados del primer trimestre en Europa empiezan a mostrar cierta recuperación. Las expectativas de crecimiento para 2014 y 2015 son importantes, del orden del 15% en el conjunto de Europa y superiores al 20% en el caso de España. Este crecimiento se justifica por los bajos niveles actuales.

En concreto el BPA del Ibex actual es un 50% inferior al de 2007 mientras que en el Stoxx 600 es un 25% inferior. Al contrario que en EEUU, donde los beneficios ya han superado los niveles previos a la crisis de 2008-09, en Europa la recuperación está muy retrasada y el potencial de crecimiento es superior.

La fuerte subida de la Bolsa el año pasado ha empezado a anticipar esa recuperación futura, pero el mercado ha ido mucho más deprisa que los beneficios lo que podría explicar la parada de los últimos meses en espera de indicios más claros del crecimiento de los beneficios.

El caso de España es muy significativo a este respecto. Con relación a los beneficios de 2013 la Bolsa española es la más cara de Europa en términos de PER. Hay que irse a los beneficios previstos en 2015 para encontrar un PER del Ibex en línea con la media europea. Quiere esto decir que el mercado da por hecho que los beneficios del Ibex van a crecer a tasas superiores al 20% en los dos próximos años. Aunque éste es un escenario que parece razonable, es obvio que no está exento de riesgos a la vista de la debilidad hasta ahora de la recuperación de la economía.

Respecto a la huida de los gestores, especialmente llamativa la posición de Bestinver: Bestinver ha liquidado sus posiciones españolas en Bankia, Sacyr, Catalana Occidente, Repsol, Meliá y Tavex mientras sólo ha realizado una entrada fuerte: Viscofán, en la que ha colocado alrededor de 50 millones de euros, equivalentes al 3,5% de la cartera doméstica.

Sin embargo, la gestora propiedad de Acciona ha realizado un ejercicio de ‘saneamiento’ de la cartera, elevando la liquidez para las posiciones españolas hasta el entorno del 17%, según confirman en la entidad, que ya avisó en su momento que comenzaría a incrementar el dinero en caja.

Esta circunstancia contrasta con la mejor perspectiva que tienen sobre su portfolio internacional, cuyo grado de liquidez está claramente por debajo del 10%.

Viscofán es una empresa miembro del Ibex35, que se dedica a realizar envolturas celulósicas para los embutidos. En los últimos tiempos ha corregido su cotización, pero la compañía es una de las historias más rentables de toda la Bolsa a largo plazo: una auténtica historia de valor.

Bestinver ya tuvo hace unos años más del 5% de la compañía y reconocen que les encanta el equipo gestor. De momento controlan un 3% del grupo.

Aunque ha deshecho sus posiciones en Bankia y anteriormente en Bankinter, todavía posee algo de presencia bancaria con Líber Bank. La entrada de Bestinver en bancos llamó poderosamente la atención en el mercado.

Por su lado, merece la pena destacar que la gestora, que ha demostrado ser la más rentable de Europa en el periodo más duro de la crisis, ha tomado posiciones por primera vez en otra gestora cotizada: Aberdeen Asset Management.

A la firma les gusta la rentabilidad de la firma escocesa y su reciente adquisición: el coloso Scottish Widows. Desde luego, si de algo saben en Bestinver es de gestión de activos y de rentabilidad no sólo para sus clientes, sino para sus accionistas. La visita del analista de la entidad española no habrá sido cómoda para el Investor Relations de Aberdeen, ya que le habrán preguntado a fondo.

[Volver]

- En Bolsa, “para tener éxito primero debes sobrevivir”

- MERCADOS: las elecciones presidenciales no dirigirán la política monetaria de la Fed

- Durante los próximos dos años, los países de bajos ingresos necesitarán refinanciar alrededor de 60 mil millones de dólares de deuda externa cada año

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- La deuda pública mundial se acercó a 93% del PIB en 2023 y permaneció 9 puntos porcentuales por encima del nivel prepandémico

- ¿Qué piensan los directores ejecutivos de las empresas estadounidenses sobre las próximas medidas de la Reserva Federal? a montaña rusa continúa

- “El Tesoro de EEUU está emitiendo deuda a niveles de 2020. En el 4ºT de 2023 emitió $7 trillones americanos de nueva deuda”

- La deuda pública mundial se acercó a 93% del PIB en 2023 y permaneció 9 puntos porcentuales por encima del nivel prepandémico

- MERCADOS: las elecciones presidenciales no dirigirán la política monetaria de la Fed

- En Bolsa, “para tener éxito primero debes sobrevivir”

- Durante los próximos dos años, los países de bajos ingresos necesitarán refinanciar alrededor de 60 mil millones de dólares de deuda externa cada año

- “... La contratación en servicios profesionales, finanzas y tecnología se está ejecutando a un tercio de la tasa del mercado laboral en general”. Esas industrias “siguieron contratando en exceso…

- ¿Qué piensan los directores ejecutivos de las empresas estadounidenses sobre las próximas medidas de la Reserva Federal? a montaña rusa continúa