La tendencia del ser humano es a sobreponderar tanto al alza como la baja el comportamiento cíclico

José Luis Martínez Campuzano - Martes, 21 de Octubre

De la misma forma que hablamos de recuperaciones cíclicas también podemos referirnos a desaceleraciones cíclicas, ¿no están de acuerdo?. Naturalmente, la tendencia del ser humano es a sobreponderar tanto al alza como a la baja el comportamiento cíclico sin entrar mucho en detalle sobre su sostenibilidad.

Hace unos días el Ministro de finanzas alemán adelantó que en los próximos días se buscarán medidas para expandir el crecimiento....¿propiciando la deseada recuperación?. Sin duda: una combinación de medidas monetarias, reformas estructurales y ¿también un impulso fiscal? ¿cíclico?. El propio Schaeuble intenta anticiparse a esta cuestión al afirmar que su prioridad es la inversión....y mejorando la confianza. Como ven, al final también es una cuestión de confianza. En el caso del Ministro de finanzas alemán, por cierto, también la vincula a que los gobiernos francés e italiano tomen medidas para mejorar los fundamentos de sus economías.

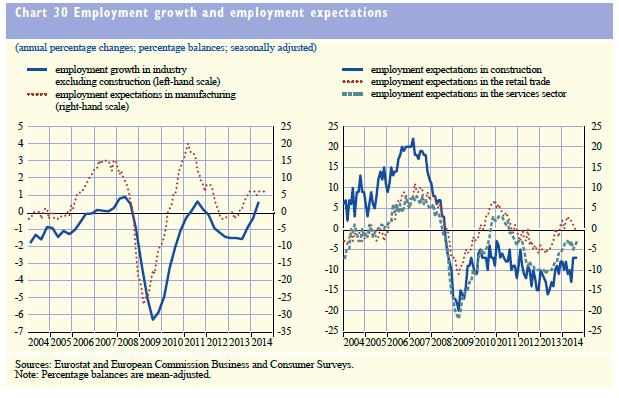

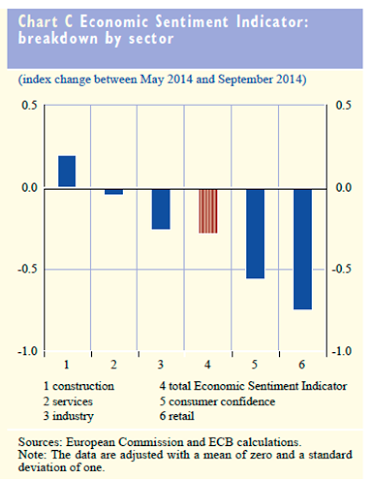

En el siguiente gráfico podemos observar la evolución del indicador de confianza que elabora la Comisión Europea, valorando su evolución en los últimos cinco meses. Recuerden como la economía europea tuvo un crecimiento nulo en el Q2, profundizando la desaceleración del crecimiento iniciado el verano.

Como ven, el deterioro ha sido más evidente en el sector retail y la encuesta de consumo. Menor, pero también a la baja, en servicios e industria. Y se ha observado en el periodo una leve mejora en el indicador de confianza de la construcción.

¿Cómo concretar el impacto de la Crisis de Ucrania en estos datos? Al observar la evolución del indicador de confianza por países, el mayor deterioro se ha observado en el periodo considerado en Italia y en segundo lugar en Alemania. En España ha repuntado y el descenso de la encuesta de confianza en Francia ha sido marginal.

De nuevo, para Schaeuble las sanciones a Rusia (y la réplica de este país con ) sin duda han podido impactar de forma negativa en la economía alemana. Y en mayor medida que en otras economías, considerando que el peso de Europa en las exportaciones alemanas es cercano al 60 %. Pero admite que el temor a la deflación también ha podido impactar de forma negativa en el ánimo de los inversores y consumidores. De nuevo el sentimiento.

Ya hemos hablado alguna de la menor eficiencia como indicadores adelantados de las encuestas de confianza en escenarios de incertidumbre. Pero, de nuevo, la cuestión de fondo es si se dan las condiciones para una mejora económica sostenida frente a una recuperación cíclica. ¿La diferencia? Reformas que propicien un crecimiento sostenido en el tiempo. Y al alza.

Pero esto no es fácil. Políticamente no lo es.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.