Las 9 acciones de los Mercados Emergentes que hay que comprar para apostar por el futuro

Carlos Montero - Viernes, 30 de Octubre

Los inversores a nivel mundial han ido persiguiendo un puñado de gigantes tecnológicos estadounidenses. Pero quienes se fijan en las oportunidades futuras, los gestores se están fijando en empresas de mercados emergentes que son más jóvenes y, a veces, más baratas que los FAANG. Después de un mal comportamiento relativo de una década, los mercados emergentes se enfrentan a un mejor escenario. Más estímulo fiscal y una recuperación global de la pandemia, junto con un dólar más débil que abarata los activos extranjeros para los inversores, deberían ayudar a los mercados emergentes durante el próximo año, dice Mona Mahajan, estratega de Allianz Global Investors.

Los inversores a nivel mundial han ido persiguiendo un puñado de gigantes tecnológicos estadounidenses. Pero quienes se fijan en las oportunidades futuras, los gestores se están fijando en empresas de mercados emergentes que son más jóvenes y, a veces, más baratas que los FAANG. Después de un mal comportamiento relativo de una década, los mercados emergentes se enfrentan a un mejor escenario. Más estímulo fiscal y una recuperación global de la pandemia, junto con un dólar más débil que abarata los activos extranjeros para los inversores, deberían ayudar a los mercados emergentes durante el próximo año, dice Mona Mahajan, estratega de Allianz Global Investors.

Es más, los mercados emergentes están plagados de empresas de atención médica e Internet que se encuentran en una etapa más temprana de sus trayectorias de crecimiento y tienen mayores oportunidades de mercado. Las acciones de los mercados emergentes en general cotizan a 15,5 veces las ganancias futuras, frente a las 22 del índice S&P 500. Los inversores minoristas asignaron dinero nuevo a fondos de acciones de mercados emergentes en 10 de las últimas 13 semanas, según EPFR Global.

Parte de ese descuento está justificado, ya que países como Turquía y Sudáfrica se han visto envueltos en luchas políticas, económicas y fiscales, mientras que Brasil e India entraron en la pandemia con economías débiles, lo que limita sus opciones para lidiar con el coronavirus. La desigualdad de la recuperación se mostró en las últimas perspectivas del Fondo Monetario Internacional, con China emergiendo como la única economía importante en expandirse este año y se proyecta que América Latina no volverá a los niveles previos a la pandemia hasta posiblemente 2023.

Dado que los mercados emergentes no se mueven al unísono, la selección es clave. Los administradores de fondos favorecen a países asiáticos como Corea, Taiwán y China, que entraron en la pandemia con una salud fiscal mucho mejor, pero también controlaron antes el virus y ya están cosechando algunos de los beneficios. También favorecen a acciones de tecnología y atención médica de rápido crecimiento, cuyo crecimiento se ha sobrealimentado a medida que la pandemia aceleró la digitalización y agudizó el enfoque en la salud y el desarrollo de medicamentos.

La preferencia por Asia se sustenta en la respuesta de China a esta crisis. En lugar de reconstruir la economía mediante inversiones en carreteras, puertos y puentes que beneficiaron a gran parte del resto del mundo después de la crisis financiera mundial, China está construyendo su propia economía y autosuficiencia, centrándose en 5G, computación en la nube y salud, infraestructura de atención médica que impulsa a las empresas nacionales, así como a las de Taiwán y Corea que suministran la tecnología necesaria. Se refleja en el rendimiento: iShares MSCI Emerging Markets. El fondo cotizado en bolsa (ticker: EEM) ha subido solo un 3% este año, mientras que el iShares MSCI Emerging Markets Asia ETF (EEMA) ha ganado casi un 11%.

"En el pasado, invertíamos a través de representantes de China, como empresas mineras y de metales australianos y brasileños o materiales sudafricanos, pero ahora hay que invertir a través de China, centrándose en su economía nacional", dice Todd McClone, codirector de William Crecimiento de los mercados emergentes del fondo Blair (WBENX), que tiene su asignación más alta a China, Corea y Taiwán.

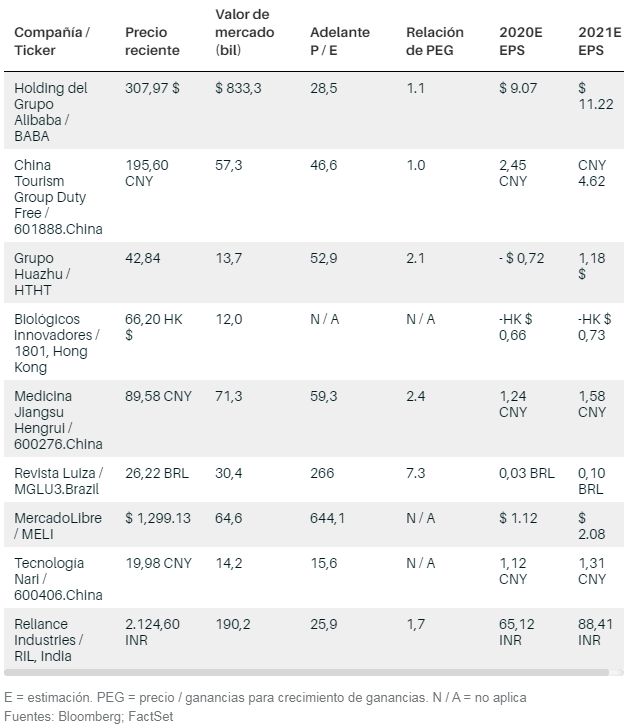

El enfoque de China en sí mismo beneficia a la tecnología Nari (600406.China), que proporciona equipos secundarios y software que son fundamentales para la transformación de la red eléctrica del país a medida que la digitalización impulsa una mayor demanda, dice Adam Montanaro, codirector de Aberdeen Emerging Markets. Para una empresa que debería generar un crecimiento de ganancias de entre medio y alto, dice Montanaro, Nari cotiza a un atractivo 16 veces las ganancias futuras.

También son atractivas las empresas orientadas al consumidor de China. Los primeros datos de las vacaciones de la Semana Dorada de este mes sugirieron un cierto regreso a la normalidad, con más de 500 millones de viajes locales realizados y el tráfico de viajes recuperándose a aproximadamente el 80% de los niveles prepandémicos. Sin embargo, los chinos se quedan más cerca de casa que la jet-set. Eso beneficia a China Tourism Group Duty Free (601888.China), que ha recibido un impulso de la relajación de las reglas relacionadas con las compras libres de impuestos en Beijing. Sin embargo, Montanaro dice que el mercado está "subestimando significativamente" las ganancias de la compañía, que podrían experimentar un crecimiento compuesto en torno al 15% durante la próxima década, a medida que los compradores chinos obtengan más acceso a las compras domésticas libres de impuestos.

Las tendencias de viajes también benefician a la empresa hotelera Huazhu Group (HTHT), que ha tenido un fuerte repunte. La compañía cotiza a 24 veces el valor empresarial hasta las ganancias de 2021 antes de intereses, impuestos, depreciación y amortización, o Ebitda. Huazhu está “creciendo en” ese múltiplo rápidamente a medida que el sector se recupera y es capaz de consolidar cadenas de hoteles más pequeñas y con dificultades, dice Montanaro.

El enfoque en los consumidores también alimenta la continua preferencia de los administradores de fondos por la tecnología. Muchos ven un potencial de crecimiento aún mayor para los titanes de los mercados emergentes en comparación con sus pares estadounidenses porque estas empresas han tenido más ventajas, a menudo mezclando redes sociales, comercio electrónico, tecnología financiera y juegos. Y están entrando en nuevos mercados que pueden ser importantes.

El Holding Alibaba (BABA) dio a luz al gigante fintech Ant Group, que actualmente es la empresa de nueva creación más valiosa y se espera que recaude hasta $ 35 mil millones en sus próximas salidas a bolsa en Hong Kong y Shanghai. Alibaba tiene una participación de mercado del 50% en el mercado chino de computación en la nube, que está menos avanzada en su desarrollo que en los EE. UU., y también está construyendo un ecosistema de atención médica con Alibaba Health.

“Está creciendo más rápido que Amazon, tiene un mercado direccionable más grande y cotiza con descuento respecto a Amazon”, dice McClone. Las ventas de Alibaba crecieron un 30% y el crecimiento de sus ingresos netos fue más del doble que en el último año fiscal, en comparación con el 20% de crecimiento de las ventas de Amazon y el 15% de crecimiento de las ganancias. Sin embargo, Alibaba cotiza a 28 veces las ganancias futuras, en comparación con las 76 veces de Amazon.

Varias empresas digitales agrupadas en una son populares en otros lugares de los mercados emergentes, lo que crea oportunidades incluso en países con contextos económicos menos atractivos. La india Reliance Industries (RIL. India) se ha transformado desde un conglomerado de petróleo y gas a una mezcla de las versiones chinas de Verizon, Facebook y Amazon, atrayendo a empresas de Internet estadounidenses que quieren entrar en la India. Esas asociaciones le han dado a Reliance una inyección de capital para reducir la deuda que acumuló para renovar su negocio.

Con 26 veces las ganancias futuras, la acción se ha beneficiado de esta transformación, pero McClone no considera que la acción esté cara cuando se consideran las perspectivas de crecimiento a más largo plazo para su negocio minorista omnicanal y de servicios digitales en la etapa inicial. Además, la unidad de energía de Reliance todavía representa dos tercios del negocio, y esta fuente de ingresos se está transformando en una compañía petrolera y química integrada que debería reducir la volatilidad de sus ganancias en condiciones económicas difíciles y, en última instancia, mejorar los márgenes.

“El mercado ha estado detrás de esta historia porque ha sido muy dramática. Es como estar en el pasado en Amazon y Alibaba. Es difícil de valorar sin una visión a largo plazo”, dice McClone sobre Reliance, una de las posiciones más grandes del fondo William Blair.

En Latinoamérica, MercadoLibre (MELI) es la empresa de tecnología financiera y comercio electrónico dominante en la región. Aunque la acción se ha más que duplicado este año y tiene una relación precio / ganancias astronómica, Sara Moreno, codirectora de PGIM Jennison Emerging Markets Equity Opportunities (PDEAX), ve más oportunidades. La penetración del comercio electrónico en América Latina, por ejemplo, está por debajo del 5%, en comparación con el 20% en China, y Moreno dice que el mercado aún no está fijando en los precios el aún incipiente brazo fintech de la compañía.

"El nivel de ruido [entre China y Estados Unidos] se mantendrá alto independientemente de quién gane, por lo que hay que andar con cuidado. "

La brasileña Magazine Luiza (MGLU3.Brazil), conocida como Magalu, es otra empresa que aún se encuentra en las primeras etapas de su crecimiento. Si bien las acciones se han disparado en reconocimiento de la evolución del minorista de muebles para el hogar y productos electrónicos hacia un minorista omnicanal, Moreno dice que el mercado aún no refleja completamente la oportunidad para el negocio de crédito y servicios de la compañía que ayuda a los minoristas más pequeños con su evolución digital.

Otro sector incipiente que atrae a inversores en crecimiento es la atención médica, ya que el aumento de los ingresos en el mundo desarrollado impulsa la demanda de mejores medicamentos, atención hospitalaria y dispositivos médicos.

Aproximadamente una cuarta parte del fondo PGIM invierte en atención médica, y Moreno menciona la amplitud de las oportunidades. Entre las participaciones de Moreno: Innovent Biologics (1801 Hong Kong), que Moreno describe como un líder potencial en la industria biotecnológica emergente de China, con una amplia cartera de proyectos y asociaciones con empresas como Eli Lilly y Roche, y Jiangsu Hengrui Medicine. (600276.China), que tiene una sólida franquicia de oncología y le recuerda a Moreno a Pfizer en la década de 1990.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad