Los 2 indicadores más fiables que pronostican la recesión

Carlos Montero - Miercoles, 27 de Enero

Los economistas siempre han tratado de encontrar los indicadores mágicos que predicen una recesión económica. Hoy en día, es bastante fácil introducir una gran cantidad de datos en un ordenador y analizar cuáles son los más útiles. Después de haber analizado múltiples combinaciones, el economista global de Bank of America Merrill Lynch Ethan S. Harris sostiene que hay dos indicadores que destacan por encima del resto.

Los economistas siempre han tratado de encontrar los indicadores mágicos que predicen una recesión económica. Hoy en día, es bastante fácil introducir una gran cantidad de datos en un ordenador y analizar cuáles son los más útiles. Después de haber analizado múltiples combinaciones, el economista global de Bank of America Merrill Lynch Ethan S. Harris sostiene que hay dos indicadores que destacan por encima del resto.

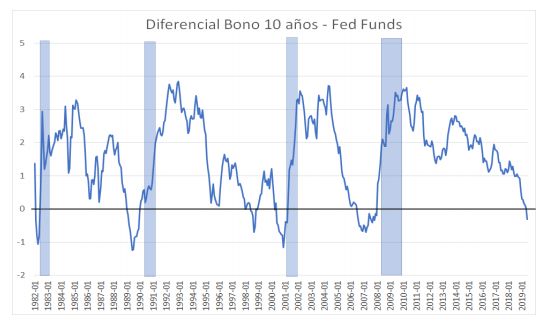

"Tal vez el indicador más fiable es la curva de rendimiento. En particular, el diferencial entre el rendimiento del bono a 3 meses y el 10 años. Un segundo indicador que parece funcionar bien es un ratio sobre el índice general de precios de las acciones, en particular, el cambio porcentual de seis meses en el S&P 500", escribió en una nota reciente a clientes.

En cuanto a por qué estos dos indicadores son los "claros indicadores adelantados", Harris argumenta:

"Ambos capturan las expectativas de los inversores sobre el futuro. La curva de rendimiento es un indicador de la trayectoria esperada de las tasas de interés. Una curva invertida suele ser una señal de que la Fed está siendo inusualmente restrictiva, añadiendo riesgo de una recesión en los próximos meses. Los precios de las acciones capturan las expectativas de los beneficios y las primas de riesgo de las acciones y por lo tanto están estrechamente correlacionados con las expectativas de crecimiento económico y la incertidumbre sobre el crecimiento. Tenga en cuenta que estos dos indicadores se refieren a la economía en general, mientras que una gran cantidad de indicadores de recesión se centran en sectores específicos, como la construcción de nuevas viviendas o los pedidos de fábrica".

Yendo un paso más allá, BAML utilizó datos desde 1959 para comprobar estos dos indicadores aparentemente fiables para ver cómo lo hicieron en el pasado, lo que se puede ver en los gráficos siguientes.

|

El primer gráfico muestra los resultados de la curva de rendimiento, mientras que el de abajo muestra los resultados para el S&P 500.

|

"Está claro por qué los economistas tienden a favorecer a la curva de rendimiento sobre las acciones como un indicador de la recesión", escribe Harris, mirando estos dos gráficos.

"La curva de rendimientos ha dado una clara señal de alto riesgo de recesión antes de cada recesión desde 1959, pero ha tenido una alarma falsa significativa: el endurecimiento de la Fed de 1967", señala.

Sin embargo, "el mercado de acciones provoca una gran cantidad de señales falsas - hay 11 señales en las últimas seis recesiones".

Por si sirve de algo, hoy el modelo de curva de rendimientos otorga un 20% de probabilidad de recesión en el próximo año, mientras que el S&P está señalando una probabilidad del 50% de recesión.

En cualquier caso, a pesar de que estos son los dos indicadores "más fiable" de acuerdo con los analistas de BAML, sería absurdo que sólo analice estos dos indicadores, ya que ambos podrían estar distorsionados por otras cosas que suceden en la economía.

Por ejemplo, las recientes turbulencias podrían haber afectado al mercado de valores más que a la economía en general, dado que las empresas mineras y sus proveedores constituyen una gran parte del mercado de valores, pero no tanto de la economía, señala Harris.

"Con las advertencias adecuadas, estos modelos ayudan a informar a nuestro punto de vista de los riesgos de recesión", señala Harris.

Por supuesto, como señala Harris, "no hay sustituto para el buen juicio".

Fuentes: Elena Holodny (BI)

[Volver]

- ¿Por qué la economía se ha mantenido resistente? Hay varias razones, pero tal vez sólo necesitemos observar la salud de los megabancos

- MERCADOS:concéntrese en la búsqueda del nuevo diamante y deje atrás el ruido

- Históricamente, los gobiernos gastan más y gravan menos en años electorales

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- David Martínez, segundo mayor inversor de Sabadell, apoya la oferta de BBVA

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- ¿Por qué la economía se ha mantenido resistente? Hay varias razones, pero tal vez sólo necesitemos observar la salud de los megabancos

- MERCADOS:concéntrese en la búsqueda del nuevo diamante y deje atrás el ruido

- Vuelven las recompras a Wall Street

- David Martínez, segundo mayor inversor de Sabadell, apoya la oferta de BBVA

- Históricamente, los gobiernos gastan más y gravan menos en años electorales

- La suscripción de acciones ha aumentado y el mercado de OPI comienza a abrirse más