“Los bancos centrales son rehenes de los bonos soberanos, corporaciones y bancos fuertemente endeudados”

Moisés Romero - Martes, 24 de Noviembre

¿Sabe alguien dónde estamos y a dónde nos llevan los bancos centrales? Desconocemos ambas cosas. Las cifra oficiales, que conocemos bailan a un ritmo frenético por el efecto demoledor de la pandemia. Los analistas no se ponen de acuerdo y eso es lo mejor. Hablan y escriben de todo tipo de recuperaciones posibles: V, K, L, Nike, serpiente y demás. Ya veremos. Esta confusión está provocando distorsiones importantes en los mercados y ocultando asuntos muy preocupantes. La bola de nieve de la Deuda Pública es gigantesca. Habrá reestructuración de la misma cuando el caos desaparezca. En el mismo proceso, los bancos centrales han perdido su hegemonía han pasado de provocar dependencias de Estados, empresas y mercados a ser ellos los que dependen ahora de los Estados, empresas y mercados. Un mundo loco. Muy peligroso", me dice el analista jefe de una gestora, que me envía estos dos enlaces:

¿Sabe alguien dónde estamos y a dónde nos llevan los bancos centrales? Desconocemos ambas cosas. Las cifra oficiales, que conocemos bailan a un ritmo frenético por el efecto demoledor de la pandemia. Los analistas no se ponen de acuerdo y eso es lo mejor. Hablan y escriben de todo tipo de recuperaciones posibles: V, K, L, Nike, serpiente y demás. Ya veremos. Esta confusión está provocando distorsiones importantes en los mercados y ocultando asuntos muy preocupantes. La bola de nieve de la Deuda Pública es gigantesca. Habrá reestructuración de la misma cuando el caos desaparezca. En el mismo proceso, los bancos centrales han perdido su hegemonía han pasado de provocar dependencias de Estados, empresas y mercados a ser ellos los que dependen ahora de los Estados, empresas y mercados. Un mundo loco. Muy peligroso", me dice el analista jefe de una gestora, que me envía estos dos enlaces:

"Los bancos centrales son rehenes de los soberanos, corporaciones y bancos fuertemente endeudados, cuya quiebra colapsaría casi instantáneamente la economía mundial y los mercados financieros, además de ser percibidos como sus rescatadores.

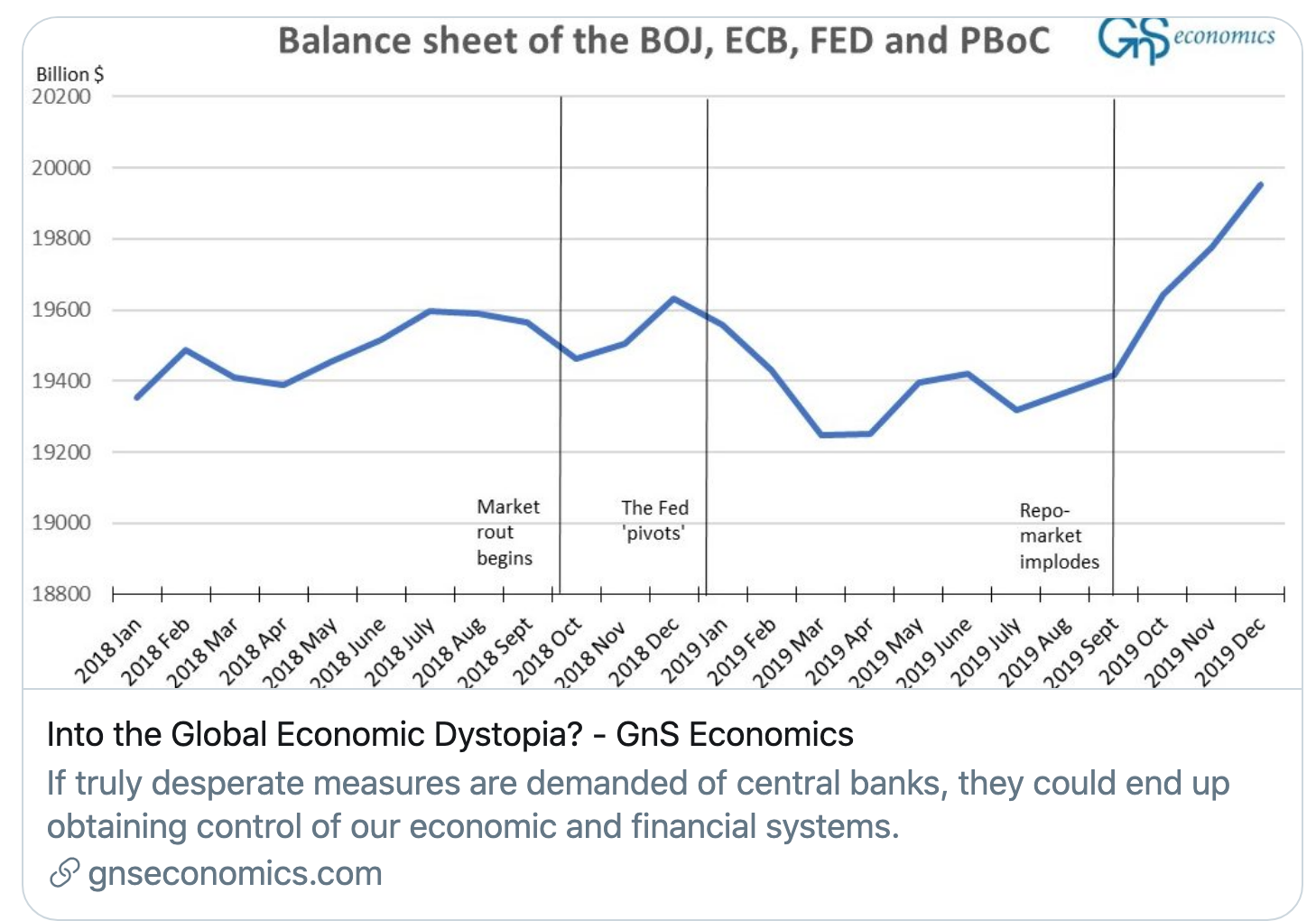

Cuando publicamos por primera vez nuestros escenarios que describen el colapso económico global en diciembre de 2018, un escenario describía una deriva hacia un sistema económico controlado por los bancos centrales. Nombramos el escenario como el "cuento de hadas", pero con toda honestidad, era una historia de terror. En el informe, notamos que: "Si bien es muy poco probable que se evite la crisis, los bancos centrales todavía tienen opciones teóricas de estímulo incluso cuando estalla la crisis". Nombramos la política de rescate final de los bancos centrales como “QE-squared”.

En él asumimos que los bancos centrales comprarían una “gran parte” de los aproximadamente 400 billones de dólares del universo de activos de riesgo. En la práctica, asumimos que los bancos centrales estarían obligados a monetizar al menos 100 billones de dólares (que puede ser muy poco) para detener el colapso en una crisis. En el informe Q-Review de septiembre de 2020, el escenario se denominó “Gran inflación”. (víaTuomas Malinen@mtmalinen)

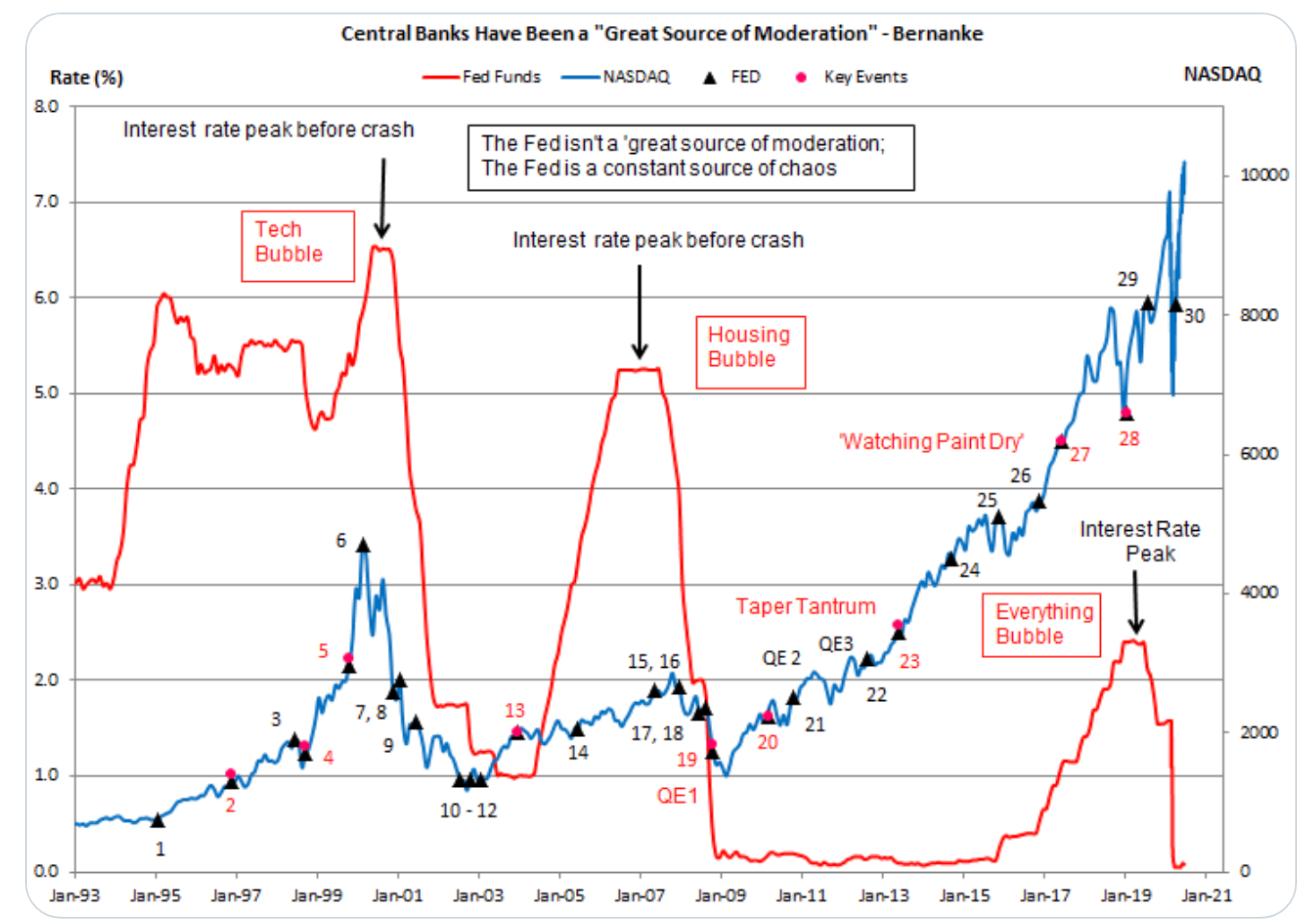

"La Fed, y los bancos centrales en general, están atrapados por su propio despilfarro. Después de años de intervenciones y exceso de crédito, hemos tenido tres burbujas enormes con cada burbuja mucho más grande que la anterior. La cura de la Fed solo sirve para agravar los problemas. (vía Peter Schmidt (The 92ers)@The92ers

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo