MERCADOS:mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas

Antonio Iruzubieta - Jueves, 25 de Abril

El famoso juego de mejores resultados de los esperados, se repite. La temporada de presentación de resultados empresariales del primer trimestre del año está en marcha, en general las empresas están batiendo expectativas (como es costumbre y gracias al famoso juego de realidad vs expectativas de Wall Street tantas veces comentado en estas líneas) aunque presentando unas perspectivas de futuro menos halagüeñas de lo esperado. Algunas de las mega tecnológicas se retratan esta semana (Microsoft, Google y Meta) y los inversores estarán muy atentos a sus números y reacción de las cotizaciones, después de que la semana pasada publicase Nvidia unos resultados robustos que fueron contestados con fuertes ventas y caída de la cotización superior al 10% en escasas 2 sesiones. El efecto contagio entre las empresas tecnológicas, muy particularmente entre las del sector de semiconductores, y la propia debilidad técnica de corto plazo del índice Nasdaq han provocado una corrección próxima al 8% desde los máximos del pasado 21 de marzo.

El famoso juego de mejores resultados de los esperados, se repite. La temporada de presentación de resultados empresariales del primer trimestre del año está en marcha, en general las empresas están batiendo expectativas (como es costumbre y gracias al famoso juego de realidad vs expectativas de Wall Street tantas veces comentado en estas líneas) aunque presentando unas perspectivas de futuro menos halagüeñas de lo esperado. Algunas de las mega tecnológicas se retratan esta semana (Microsoft, Google y Meta) y los inversores estarán muy atentos a sus números y reacción de las cotizaciones, después de que la semana pasada publicase Nvidia unos resultados robustos que fueron contestados con fuertes ventas y caída de la cotización superior al 10% en escasas 2 sesiones. El efecto contagio entre las empresas tecnológicas, muy particularmente entre las del sector de semiconductores, y la propia debilidad técnica de corto plazo del índice Nasdaq han provocado una corrección próxima al 8% desde los máximos del pasado 21 de marzo.

El comportamiento del sector semiconductores es clave. La corrección se ha aproximado mucho a la zona de proyección aunque no la ha alcanzado y analizando la estructura de pauta combinada con otros rudimentos de análisis técnico, cabe esperar aún un cierto recorrido a la baja (próximo al 5% desde los precios de cierre de ayer).

ÍNDICE SEMICONDUCTORES -SOX-, diario.

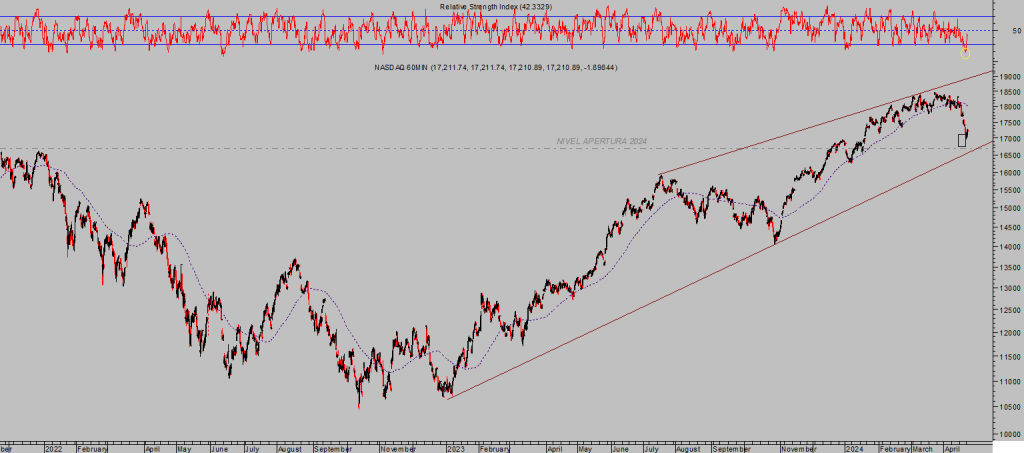

La caída del Nasdaq ha alcanzado el rango alto de la proyección inicial prevista para la corrección -caja negra- y aunque la sobreventa de muy corto plazo mejora las posibilidades de repunte en ese horizonte temporal, tal como se produjo en la sesión de ayer, la posibilidad de recaídas es todavía considerable.

NASDAQ-100, 60 minutos.

Además de considerable es un escenario probable en tanto que la rentabilidad de la deuda del mercado secundario americano continúe subiendo. La rentabilidad del Bono a 10 año superó la barrera del 4.5%, comentada en post previos, abriendo paso a nuevas alzas tal como se está produciendo.

El Bono a 10 años ahora cotiza al 4.63% y mientras cotice por encima del 4.50%, el camino de menor resistencia es hacia arriba. Cierres por debajo de la zona 4.50%, sin embargo, relajarían la tensión en los mercados tanto de renta fija como variable.

Y volviendo con las grandes tecnológicas, mientras que los “generales” no se muestren capaces de seducir a los inversores, las bolsas quedan en posición de fragilidad y vulnerables a eventuales recaídas.

Premisa que opera también en sentido contrario e hipótesis a considerar, especialmente si los objetivos de proyección inicial son alcanzados (objetivos del índice SOX, así como de las grandes empresas tech), situación y perspectivas que serán analizadas detalladamente en el post de mañana.

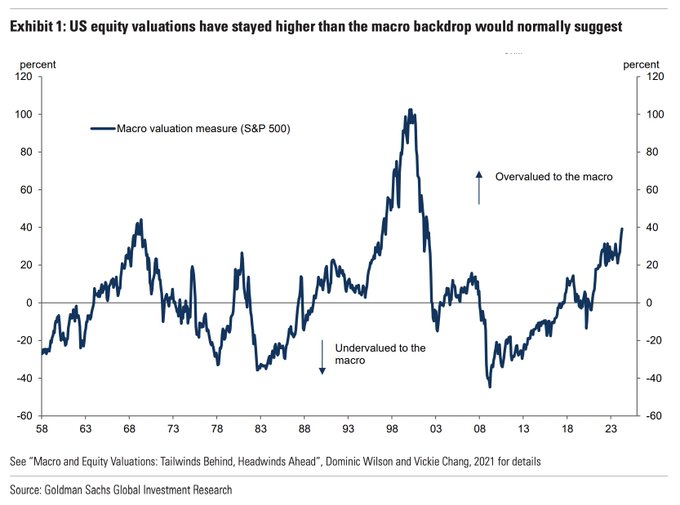

En un mercado sobrevalorado (según modelo de Goldman relativo a la situación macro el mercado estaría sobrevalorado en un 40%, vean gráfico siguiente) no hay peor acontecimiento para los inversores que el enfriamiento del sentimiento de los inversores provocado por deterioro de los resultados empresariales.

MODELO DE VALORACIÓN GOLAMAN SACHS

La estructura de precios de varias de las grandes tecnológicas ha quedado dañada con las caídas de las últimas semanas y han perdido momentum de manera clara, un síntoma de incertidumbre que ha provocado cierto cambio de sentimiento y será necesaria una pronta recomposición de esas estructuras técnicas para poder recuperar la confianza.

No obstante, como indicaba el post de ayer, existen distintos argumentos de carácter estrictamente técnico que sugieren la posibilidad de asistir a un rebote técnico.

Respecto de los beneficios de las grandes tecnológicas, las expectativas son positivas para este y los próximos trimestres, la economía y el consumo todavía muestran cierta tracción.

No así para Tesla que, precisamente, el martes presentó resultados. Registró 21.300 millones de dólares de ingresos, una cifra inferior a los 22.300 millones de dólares esperados por el mercado y una caída interanual del 55%, su mayor caída desde 2012. Asimismo, la empresa norteamericana ha registrado 1.129 millones de dólares de beneficios, es decir, 34 centavos por acción, una cifra inferior a los 36 centavos vaticinados por los expertos. Sin embargo, la promesa de nuevos modelos ha satisfecho a los inversores. Tesla ha registrado un flujo de caja negativo de 2.500 millones de dólares, provocado por un desplome del 90% del efectivo obtenido por sus actividades. Concretamente, estos ingresos de efectivo han pasado de 2.500 millones de dólares a 242 millones. Se trata de un duro golpe, ya que estos fondos se emplean para pagar dividendos, deudas e invertir en innovación. Sin embargo, Tesla todavía tiene 27.000 millones de dólares en efectivo en su "cuenta bancaria". En este sentido, la firma ha comunicado su decisión de recurrir a sus ahorros para acelerar el desarrollo de la próxima generación de vehículos eléctricos.

Al margen del caso Tesla, las expectativas son en general positivas para los resultados de las grandes tecnológicas, liderando al conjunto del mercado como han venido haciendo en los pasados trimestres, tanto en resultados como en evolución bursátil.

El crecimiento de los resultados de las mega tecnológicas se espera decente, pero tenderá a estabilizarse, con riesgo de sufrir un enfriamiento más destacable a final de año.

El poder y la influencia de la Inteligencia Artificial sobre los mercados ha sido exuberante en los últimos meses, el Nasdaq ha subido cerca de un 30% entre octubre y marzo o un +75% desde octubre de 2022 y marzo 2024.

La IA ha transformado y revolucionado el subsector de los microchips y semiconductores y disparado con gran energía la capitalización de gigantes como Google, Meta, Microsoft o Nvidia… aunque también ha castigado, en términos relativos, a Apple.

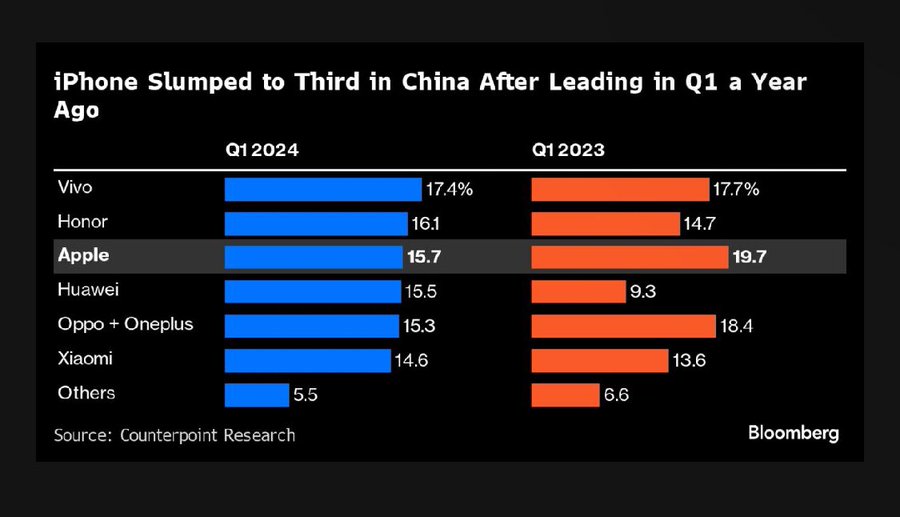

Apple no se ha visto tan beneficiada por la irrupción de la inteligencia artificial como sus homólogas, además está sufriendo la incertidumbre generada por la demanda que presentó el gobierno americano (departamento de justicia) en su contra el 21 de marzo (día de techo del Nasdaq) afirmando que “Apple ejerce su poder de monopolio para extraer más dinero de consumidores, desarrolladores, creadores de contenido, artistas, editores, pequeñas empresas y comerciantes, entre otros”.

Y para colmo, Apple está sufriendo una bajada considerable de su negocio y ventas en China, caída mayor que la de sus competidores locales, vean:

VENTAS EN CHINA

Los fuertes incrementos de beneficios de las grandes tech han rondado la impresionante cota del 40%, pero es probable que decaigan durante el próximo año hacia el 16%-20%, haciendo muy complicadas las comparaciones año/año.

Como indicaba, el momentum de las grandes tecnológicas y particularmente el relacionado más directamente con la inteligencia artificial, está en peligro de enfriarse de cara a final de año.

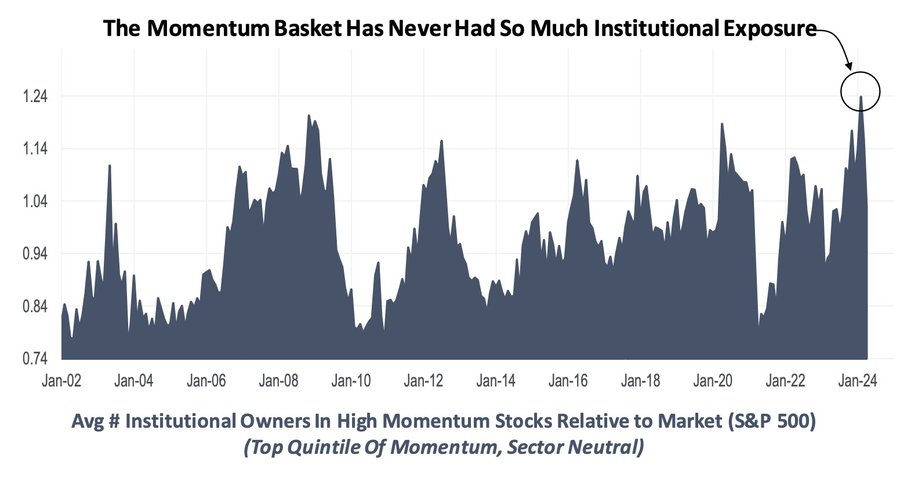

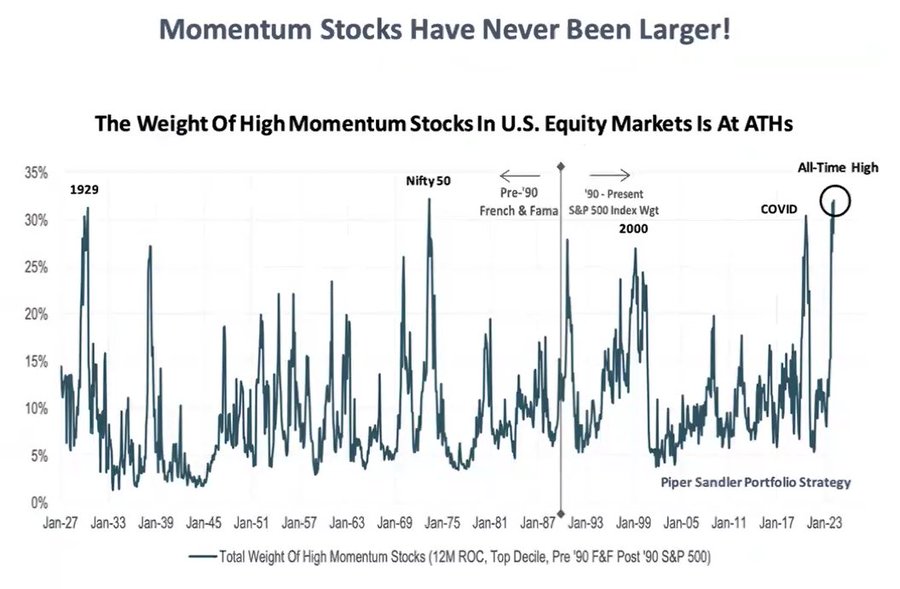

Ante la hipótesis de pérdida de momentum y considerando el liderazgo total de las mega tecnológicas en el mercado, que ha atraído el interés de los inversores y disparado las ponderaciones en las carteras de los gestores a niveles máximos, el conjunto del mercado perderá tracción y sólo los reajustes de ponderaciones serán susceptibles de originar brotes de volatilidad.

EXPOSICIÓN INSTITUCIONAL EN CESTA VALORES MOMENTUM.

Nunca antes se había concentrado tanto la inversión en las acciones con mejores lecturas de momentum… y cuando los generales se retiren comenzará la peor parte de la batalla.

PONDERACIÓN TOTAL EN SP500 DE VALORES MOMENTUM

El sector que, por contra, está sufriendo más el desdén de los inversores y gestores de fondos es el de utilities, un sector defensivo que revertirá su desafortunada situación cuando se perciba la pérdida de momentum de los líderes y tan pronto como comiencen los temblores en las bolsas.

Vean el nivel de posicionamiento de los inversores y a continuación la evolución del sector en bolsa de los últimos 12 meses:

POSICIONAMIENTO Y COMPORTAMIENTO SECTOR UTILITIES

La actual fase de debilidad de los mercados es muy interesante y crítica para la gestión de las inversiones, nunca se sabe de antemano si las caídas son oportunidades de compra o si mejor conviene reducir exposición al riesgo.

Mañana profundizaremos el análisis del sector líder y de la estructura técnica general del conjunto del mercado combinada con la estacionalidad, particularmente con la estacionalidad asociada a los años presidenciales EE. UU., y desvelaremos interesantes conclusiones y pistas de cara a la gestión del riesgo y oportunidades de los mercados en próximas semanas.

Stay Tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.