Poder adquisitivo

Santiago Niño Becerra - Martes, 15 de Abril

Parece que tiene escaso sentido hablar del poder adquisitivo en un momento como el actual en el que nos hallamos en una situación deflacionaria, ¿no?. No. Lo interesante de algo como el poder adquisitivo no es verlo en el momento sino es perspectiva. (Los gráficos que siguen los he extraído de un trabajo reciente de una de mis alumnas del presente curso).

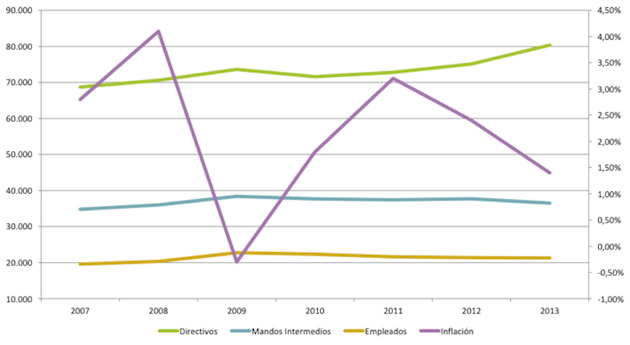

Observen el gráfico adjunto. Muestra la evolución, desde el 2007, el primer año del ‘España no va bien’, del poder adquisitivo de las remuneraciones anuales de los trabajadores por cuenta ajena según el puesto de trabajo que ocupaban.

Fuente: Elaboración propia a partir de: IPC: INE. Poder Adquisitivo: http://www.elblogsalmon.com/indicadores-y-estadisticas/la-extincion-de-la-clase-media-esta-en-marcha. El Blog Salmón. “La extinción de la clase media está en marcha”.

Pienso que no hace falta realizar demasiados comentarios: las únicas remuneraciones que han crecido han sido las de los directivos.

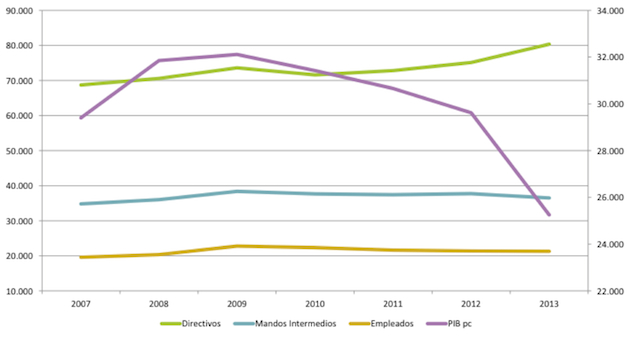

Vayamos un poco más allá. Comparemos el poder adquisitivo de las remuneraciones anuales de los trabajadores por cuenta ajena según puesto de trabajo comparado con el PIB pc de España en los años de la precrisis y de lo que llevamos de crisis.

Fuente: Elaboración propia a partir de: PIC pc: W. Bank. Poder Adquisitivo: http://www.elblogsalmon.com/indicadores-y-estadisticas/la-extincion-de-la-clase-media-esta-en-marcha. El Blog Salmón. “La extinción de la clase media está en marcha”.

En relación al PIB pc, nuevamente, la única remuneración que ha aumentado es la de los directivos.

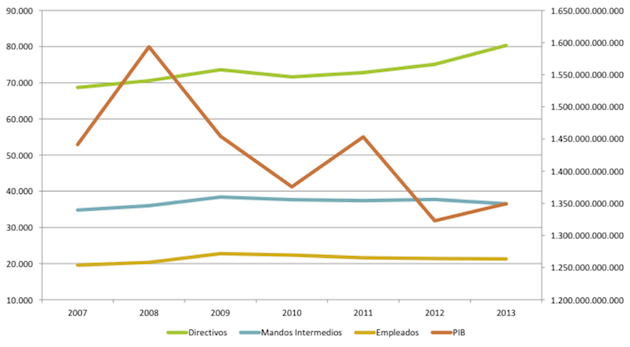

Demos otro paso y comparemos el poder adquisitivo de la remuneración anual según el puesto de trabajo comparado con el PIB de España.

Fuente: Elaboración propia a partir de: PIB: World Bank. Poder Adquisitivo: http://www.elblogsalmon.com/indicadores-y-estadisticas/la-extincion-de-la-clase-media-esta-en-marcha. El Blog Salmón. “La extinción de la clase media está en marcha”.

Nuevamente es la remuneración de los directivos la única que aumenta.

¿Qué se puede concluir de todo este aparato gráfico?. De entrada que la categoría de ‘Mandos Intermedios’ se halla en claro retroceso, y que la de los ‘Empleados’ cada vez tiene una menos importancia. La necesidad de la primera está desapareciendo a base de aplanar organizaciones, de recentralizar procesos y de trasladar responsabilidades. Los segundos, con una demanda de trabajo a la baja por la reorganización y la automatización de procesos es evidente; a eso hay que añadir el aumento de la oferta de trabajo.

Los ‘Directivos’, sin embargo cada vez son mas necesarios (otra cosa es que su número sea decreciente, que lo es), y lo son para hacer que se implementen los cambios que propicie lo dicho en el párrafo anterior.

De los ‘Superdirectivos’ no hablamos porque se hallan en otra galaxia.

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- El cobre, en el punto de mira

- Warren Buffett sobre las valoraciones actuales: hoy las cosas no son atractivas. Recorta su participación en Apple en un 13%

- Las recompras por sí solas han representado hasta el 40% del repunte del mercado alcista desde 2012

- En contraste con el consenso, Goldman Sachs tiene una visión más positiva sobre el crecimiento del PIB estadounidense en 2024 y 2025

- El crecimiento de América Latina registrará un promedio anual en torno a 2% en los próximos cinco años, inferior a un promedio histórico de por sí bajo