¿Se acabó lo peor de la crisis?

Carlos Montero - Martes, 21 de Abril

Las recientes subidas en las Bolsas de todo el mundo vinieron apoyadas en el optimismo de que las distintas economías reabrirían pronto, combinado con las esperanzas de un exitoso tratamiento de Gilead Sciences contra el Covid-19. Sin embargo, la eficacia del remdesivir de Gilead parece cuestionable al menos para un analista que ya era optimista sobre Gilead. Gilead en sí no está haciendo ninguna promesa, lo que también atenúa mi optimismo al respecto. El repunte de los mercados vino liderado por el Nasdaq 100 (NDX) con una subida de más del 7,0%.

Las recientes subidas en las Bolsas de todo el mundo vinieron apoyadas en el optimismo de que las distintas economías reabrirían pronto, combinado con las esperanzas de un exitoso tratamiento de Gilead Sciences contra el Covid-19. Sin embargo, la eficacia del remdesivir de Gilead parece cuestionable al menos para un analista que ya era optimista sobre Gilead. Gilead en sí no está haciendo ninguna promesa, lo que también atenúa mi optimismo al respecto. El repunte de los mercados vino liderado por el Nasdaq 100 (NDX) con una subida de más del 7,0%.

Este rendimiento fue más del doble del S&P 500 (SPX), que subió un 3.0%. El iShares Russell 2000 (IWM) de las acciones de pequeña capitalización se quedó muy rezagado.

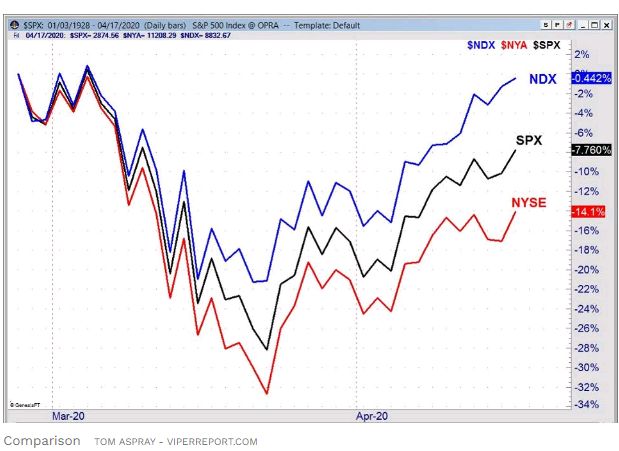

¿Es la fortaleza líder del mercado de Nasdaq 100 una señal de que el mercado de valores en general formó un mínimo importante el 23 de marzo? El gráfico comparativo del NDX, SPX y NYSE muestra la lenta divergencia después de los máximos de febrero y la disparidad mucho más amplia desde los mínimos del 23 de marzo.

Entonces, ¿por qué el Nasdaq 100 se comportó tan bien desde los mínimos? Parte de esto tiene que ver con la composición extremadamente estrecha del índice. Cinco acciones tecnológicas de gran capitalización; Microsoft (MSFT), Apple (AAPL), Amazon (AMZN), Facebook (FB) y Alphabet (GOOGL) representan más del 40% del NDX. Esta es una señal de que el rally no ha tenido una base amplia, lo que históricamente no es una buena señal.

Estas cinco acciones también representan más del 21% del S&P 500. En el pico del mercado del 2000, MSFT, GE, CSCO, INTC y WMT representaron el 18% del índice (ver gráfico). Eso no resultó bien entonces, ya que MSFT disminuyó un 66% durante ese mercado alcista, arrastrando a la baja el mercado.

El gráfico semanal del QQQ Trust (QQQ), que replica el comportamiento del Nasdaq 100, parece sólido después del movimiento de la semana pasada. El QQQ cerró decisivamente por encima del 61.8% de resistencia de retroceso de Fibonacci a $ 209.76. La siguiente resistencia en el gráfico es el máximo semanal de la semana que finaliza el 6 de marzo, a $ 219.14. La banda semanal starc + está en $ 222.37.

La línea semanal de Ascensos/Descensos del Nasdaq 100 cerró por encima de su promedio móvil ponderado (WMA) la semana pasada por primera vez desde el 21 de febrero. Como he estado señalando desde los mínimos de marzo, el volumen no ha estado respaldando los precios. Ha sido aproximadamente la mitad del nivel visto durante la caída del mercado, lo cual no es una señal positiva.

El NYSE Composite, de amplia base, subió solo un 0,64% la semana pasada y aún no ha superado el nivel de retroceso del 50% en 11.424. Hay una brecha en el gráfico semanal en el área de 11,794 a 12,050, que es una banda de resistencia. Se necesita un cierre por encima de la resistencia clave del 61.8% en 12.075 para indicar un cambio en la tendencia principal. El promedio móvil exponencial de 20 semanas (EMA) está solo un poco más alto en 12.099.

En la discusión de la semana pasada sobre los rebotes dentro de un mercado bajista, señalé que el porcentaje alcista en la encuesta de la Asociación Americana de Inversores Individuales (AAII) no disminuyó cuando el mercado se desplomó. La semana pasada, solo bajó ligeramente en 34.9%, mientras que el porcentaje de bajistas es relativamente alto en 42.7%.

Según algunos de los medios de comunicación, el sentimiento parece ser más unilateral, como Jim Cramer comentó hace más de una semana que "hay" demasiado "optimismo en el mercado". En mi trabajo al estudiar el fenómeno del mercado pasado, a menudo me sorprendió cuán inquietantemente similares son los comentarios en la prensa financiera durante los altibajos del mercado a lo largo de la historia.

El actual repunte en el mercado de valores se parece un poco más al rally del 17 de marzo al 19 de mayo de 2008. El rally duró 45 días y el comentario del mercado para el período reveló que a medida que el rally continuaba, la esperanza parecía dominar la razón. Como recordatorio, el mercado bajista 2007-09 realmente tocó fondo en 666.79 el 6 de marzo de 2009.

Pero durante este repunte del mercado bajista, desde el mínimo del 17 de marzo en 1257 hasta el máximo del 19 de mayo en 1440, el optimismo creció constantemente.

El 25 de marzo de 2008, solo una semana después de los mínimos, los inversores intentaban adaptarse a precios más altos mientras los comentaristas intentaban "mirar más allá de los informes débiles". Esto fue seguido inmediatamente por una corrección. La recuperación se reanudó y luego se estancó nuevamente a principios de abril, y el mercado corrigió bruscamente. La venta terminó el 16 de abril y las acciones cerraron con fuerza, ya que algunos informes de ganancias positivas "tranquilizaron a los inversores".

El mercado de valores continuó repuntando durante las siguientes tres semanas. El porcentaje de alcistas de la AAII alcanzó su punto máximo en 53.3% el 1 de mayo. Solo unos días después, el 6 de mayo, algunos en Wall Street habían concluido: "que la economía se está estabilizando y lo peor de la crisis crediticia había terminado".

La recuperación del mercado bajista continuó hasta el lunes 19 de mayo, mientras los titulares señalaban "los valores más importantes se mantienen boyantes", con el "S&P 500 apenas alcanzando un máximo de cinco meses". El máximo del S&P 500 ese día no se superó nuevamente hasta dieciséis meses después, el 28 de septiembre de 2009.

El rally actual solo ha durado 18 días. El actual rebote podría durar incluso unas pocas semanas más. Dada la reciente fortaleza de los mercados, esto sugiere que podríamos ver otro fuerte retroceso antes del final de esta recuperación del mercado bajista.

Si el NYSE puede cerrar por encima de su resistencia del 61.8%, entonces será una señal de que esto es más que una recuperación del mercado bajista. De lo contrario, es probable que las acciones se reviertan bruscamente a la baja en las próximas semanas. Pero si los precios de las acciones continúan subiendo, mientras que los datos económicos y de ganancias empeoran, espero que recuerde estos titulares y se prepare en consecuencia.

Con suerte, el catalizador para el próximo declive será únicamente económico y no debido a una mayor propagación del Covid-19.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad