Sí, mejor comprar Bolsa que Deuda

José Luis Martínez Campuzano - Miercoles, 01 de Julio

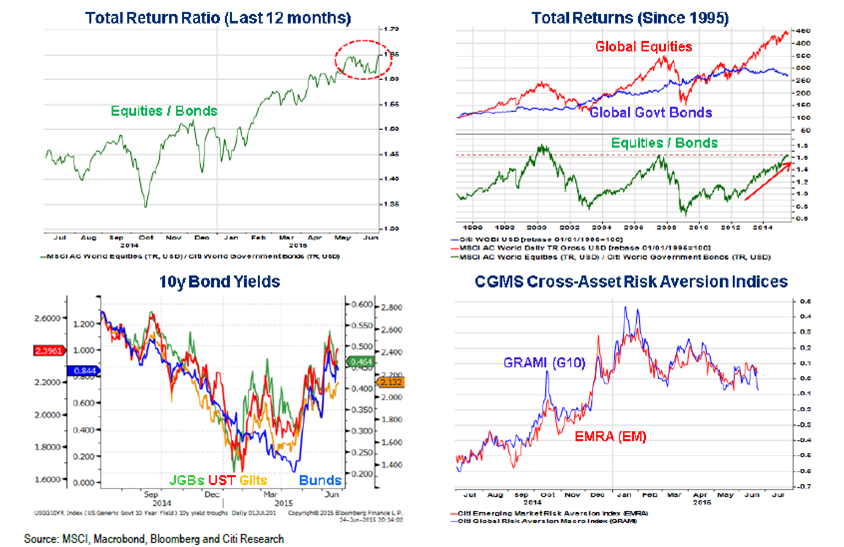

Ya sé que ahora a lo mejor no toca....que tienen la cabeza en Grecia....que el objetivo ahora es minimizar potenciales pérdidas en la cartera y no tanto buscar inversiones rentables. Pero, siempre es importante tener ideas claras....de inversión. Bolsa sobre deuda. Un argumento que se ha mantenido en los últimos años, pero con pobres resultados. Tiene sentido comprar bolsa, con primas de riesgo frente a la deuda elevadas desde una perspectiva histórica, y valoraciones fundamentales altas, pero no tanto como para hablar de burbujas. Además, con los bancos centrales cada vez más hablando de recuperación económica (en todos los casos) y de normalización monetaria (en algunos) parece claro que la deuda debería consolidar niveles en niveles altos recientes. En el caso de la deuda core. Y el optimismo económico favorecería a la inversión en bolsa, donde esperamos que las empresas comiencen a mejorar sus pronósticos de resultados para los próximos meses.

Ya sé que ahora a lo mejor no toca....que tienen la cabeza en Grecia....que el objetivo ahora es minimizar potenciales pérdidas en la cartera y no tanto buscar inversiones rentables. Pero, siempre es importante tener ideas claras....de inversión. Bolsa sobre deuda. Un argumento que se ha mantenido en los últimos años, pero con pobres resultados. Tiene sentido comprar bolsa, con primas de riesgo frente a la deuda elevadas desde una perspectiva histórica, y valoraciones fundamentales altas, pero no tanto como para hablar de burbujas. Además, con los bancos centrales cada vez más hablando de recuperación económica (en todos los casos) y de normalización monetaria (en algunos) parece claro que la deuda debería consolidar niveles en niveles altos recientes. En el caso de la deuda core. Y el optimismo económico favorecería a la inversión en bolsa, donde esperamos que las empresas comiencen a mejorar sus pronósticos de resultados para los próximos meses.

Algo de esto se comienza a percibir también en los indicadores de sentimiento inversor, donde especialmente el GRAMI amenaza con caer de nuevo mostrando un mayor apetito por las bolsas desarrolladas frente a las emergentes. Y es que, al final, el optimismo como percepción racional que es también es selectivo en escenarios como el actual donde sigue habiendo mucha incertidumbre.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad