Una cosa es segura: la volatilidad de las acciones aumentará en 2017

Carlos Montero - Viernes, 30 de Diciembre

El Banco Central Europeo cree que la incertidumbre de los mercados financieros, medida por el grado en el que las acciones, los bonos y el euro están de sus medias históricas, está actualmente cercana a cero, en contraste con la elevada incertidumbre durante las recesiones de 2009 y 2013.

El Banco Central Europeo cree que la incertidumbre de los mercados financieros, medida por el grado en el que las acciones, los bonos y el euro están de sus medias históricas, está actualmente cercana a cero, en contraste con la elevada incertidumbre durante las recesiones de 2009 y 2013.

El amplio rango de riesgo conocidos para 2017 - la perspectiva de la economía de China, el efecto del populismo en la política europea, la política del presidente electo Donald Trump - hace poco probable que persista un bajo nivel de incertidumbre. Para cada una de las principales clases de activos financieros, hay muchas razones para esperar que las oscilaciones de los precios se vuelvan más violentas el año que viene.

Las acciones son vulnerables a los Tweets de Trump

“El triunfo de Trump en las elecciones presidenciales de Estados Unidos produjo un notable cambio en el sentimiento del mercado bursátil”, señala Mark Gilbert

de BBG. “El índice S&P 500 había perdido el 5 por ciento de sus ganancias a principios de noviembre, y parecía estar en camino de terminar el año por debajo de lo que comenzó.

La perspectiva de un aumento en el gasto público, sin embargo, provocó un repunte que ha llevado al índice a máximos históricos, a pesar de que la volatilidad es un poco menor que en 2015, año en el que el S&P 500 terminó casi plano.

|

Pero Erik Nielsen, economista jefe del banco italiano UniCredit en Londres, resume el riesgo de poner demasiada fe en ese ascenso después de las elecciones:

"Me preocupa el número de inversores, reflejado en los mercados, que parecen creer que Trump hará las políticas que les gustan - el estímulo fiscal - y ninguna de las cosas locas con las que ha coqueteado con - aranceles y la expulsión de los inmigrantes ilegales. ¿Qué hace que la gente confíe tanto en lo que hará - y lo que no hará - a partir del arsenal de (sobre todo incoherentes) declaraciones que hace?"

La perspectiva de cuatro años de Trump atacando sus objetivos tanto en los negocios como en la política, tiene el potencial de intimidar a los mercados de renta variable, incluso a diario.

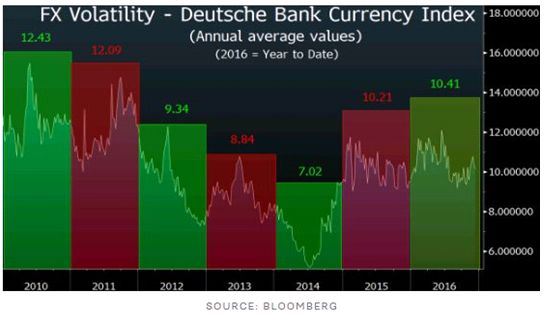

Las hostilidades pueden reanudar las guerras de divisas

El mercado de divisas ya ha visto la aceleración de la volatilidad a su ritmo más rápido desde 2012, como muestra este gráfico:

|

Pero puede ser peor el próximo año. El referéndum de Brexit ya ha provocado un colapso de la libra esterlina; A medida que las negociaciones de divorcio se pongan en marcha, en un contexto de elecciones francesas y alemanas, el potencial de un aumento de la volatilidad es claro.

Es discutible que el mayor disruptor en el horizonte de la moneda sea China. El yuan registró su mayor declive anual en más de 20 años; Goldman Sachs calcula que las salidas de divisas significan que un saldo neto de 69.200 millones de dólares salió de la nación en noviembre, frente a un ritmo mensual de alrededor de 50.000 millones de dólares desde mediados de año.

El presidente entrante, Trump, ya ha amenazado con nombrar a China como manipulador de divisas. Con el dólar subiendo un asombroso 26 por ciento sobre una base ponderada por el comercio en los últimos cinco años, su administración puede decidir que la moneda estadounidense merece cierto alivio de sus socios comerciales y presionar a China para que detenga la caída del yuan podría ser una manera de presionar al dólar.

Los bonos gubernamentales se convierten en un cuento de dos mercados

Por primera vez en años, los inversores en bonos pueden jugar una verdadera divergencia en la política monetaria entre la Reserva Federal y el Banco Central Europeo, como se ilustra en el contraste entre los rendimientos de los bonos del gobierno a dos años de los Estados Unidos y Alemania.

La Reserva Federal acaba de presentar su segundo aumento de tasas de interés en un año y promete tres nuevos aumentos en 2017. El Banco Central Europeo, por el contrario, se compromete a hacer todo lo necesario para resucitar el crecimiento y estimular la inflación. En este contexto, la volatilidad del mercado de tesorería puede superar el salto de 2015 y volver hacia los niveles observados en los dos primeros años de la década.

El año que termina ahora hizo que muchos analistas parecieran tontos. Sin embargo, estoy dispuesto a jugarme el cuello y predecir lo siguiente: La volatilidad del mercado financiero en las tres principales clases de activos: divisas, bonos y acciones probablemente se acelerará en 2017."

Fuentes: Mark Gilbert

[Volver]

- Cuando más dinero se gana es cuando la Bolsa cae a plomo, presa del miedo

- OPA hostil del BBVA al Sabadell. Ofrece una acción de nueva emisión por cada 4,83 del Sabadell. BBVA cae un 6,7% y Sabadell sube el 3,17%

- Los bonos corporativos globales siguen siendo atractivos, especialmente a largo plazo

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Tres razones para esperar que este mercado alcista continúe y que la economía sorprenda al alza

- La mejora de la gobernanza empresarial y el paso de la deflación a la inflación dan alas a la Bolsa japonesa