“¿Y qué pasa con el rally de Navidad?”

Redacción - Lunes, 17 de Noviembre

El viernes un periodista amigo me hizo la esperada (y estacional) pregunta: "¿y qué pasa con el rally de Navidad?. Ya estaba preparado y salí, creo, de forma airosa sin decir en el fondo nada. El también conocido como "Santa rally" sin duda será el principal tema de discusión en las próximas semanas. ¿Mi posición? Creo sinceramente que tendremos una primera mitad de 2015 positiva para los mercados: exceso de pesimismo en Europa (no confundir con optimismo, pero los extremos nunca son buenos), condiciones financieras favorables (ECB/BOJ y cautela desde la Fed) y la propia estacionalidad incluyendo en este punto el tercer año de presidencia en USA. Recuerden que las bolsas norteamericanas marcan la pauta al resto.

Además, algunos, realmente pocos, hablan de valoraciones atractivas y de resultados empresariales futuros al alza sobre lo previsto. Pero, repito, son minoria. Como ven, dinero y estacionalidad serán claves en la primera mitad del año próximo. ¿Y a final de año? realmente, siendo sincero, no tengo la menor idea. Aunque sí me gustaría cerrar el ejercicio en niveles cercanos a los actuales. Con caídas y subidas hasta que llegue el momento, naturalmente, de retomar la tendencia al alza. De otra forma, creo el hipotético buen comportamiento de los activos de riesgos hasta final de año simplemente podría restar potencial de revalorización para 2015.

Nosotros esperamos subidas del 10 % en promedio en las bolsas mundiales durante el próximo año. Y debo admitir que el mercado norteamericano no está entre nuestros favoritos.

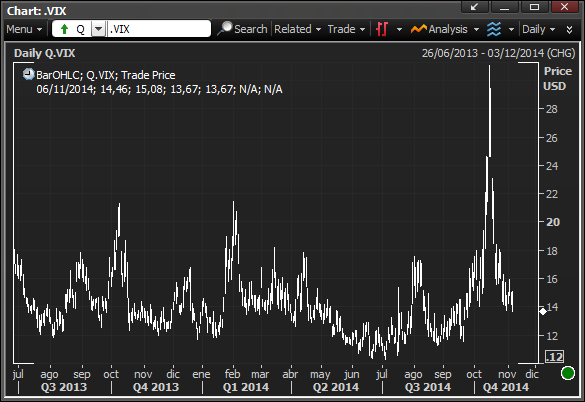

Naturalmente, una cosa es lo que a mi me gustaría y otra lo que finalmente ocurra. De hecho, el comportamiento más reciente de los mercados (no de todos, es cierto) apunta más bien al comportamiento estacional al alza de las bolsas: máximos en los principales índices USA, de nuevo caídas en las volatilidades cotizadas y spread de crédito a la baja. Este último factor me produce una mezcla de satisfacción y al mismo tiempo inquietud. Satisfacción al contemplar el éxito de la política llevada a cabo por los bancos centrales para reducir la percepción de riesgo. Inquietud por lo maduro del ciclo de crédito, adelantado frente al económico. Niveles más bajos de las primas de riesgo, en un contexto de crecimiento de la deuda y cuando el ajuste de los niveles anteriores que nos llevaron a la Crisis actual no ha sido demasiado importante (excepto en USA), es muy susceptible de fuerte reversión en caso de un shock. ¿Cuál puede ser du detonante? En una situación de este tipo, dominado de nuevo por la complacencia ante la elevada incertidumbre que nos rodea, creo sinceramente que deben temer lo que no conocen. Lo que conocen, y temen, en mayor o menor medida puede ser enfrentado por los bancos centrales. Aunque también cada vez tengo más claro que su poder no es ilimitado. Y menos indefinido.

El viernes pasado un consejero de la Fed, Mester lanzó tres mensajes que probablemente serán claves en cada reunión de política monetaria en el futuro próximo:

1. La Fed no está "detrás de la curva" (sus actuaciones no vienen determinadas por el mercado)

2. La economía norteamericana puede crecer con fuerza en 2015, estimándolo en niveles del 3 %

3. Los tipos de oficiales subirán en algún momento durante el próximo año

Es importante resaltar la dependencia explícita que ha hecho la Fed de sus futuras decisiones con los tipos de interés de la evolución de los datos macro: una mejora más rápida de lo esperado de la economía llevaría a iniciar la normalización antes y posiblemente de forma más intensa. Todo lo contrario en el caso de datos peores de lo esperado. Entre medias, la necesidad de considerar no sólo el estado de la economía norteamericana como el resto de los factores que tampoco deben olvidarse. ¿Qué no saben cuáles son? Desde el escenario macro internacional, la evolución de los precios de las commodities y hasta el comportamiento del Dólar. Mirar a todos los lados, lo que puede propiciar un discurso ambiguo a corto plazo. Veremos.

José Luis Martínez Campuzano

Estratega de Citi en España

[Volver]

- El PIB en EE. UU., más sólido de lo que parece

- MERCADOS:las Juntas de accionistas apenas sirven para algo. Carl Icahn sobre lo que realmente sucede en estas reuniones:“esto es realmente ridículo”

- Las expectativas de inflación para el próximo año o los dos próximos años tienden al alza

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “El BoJ está atrapado” en un gráfico

- Curiosas rotaciones

- Se espera que los hiperescaladores (MSFT, AMZN, GOOGL, META) gasten 180 mil millones de dólares en gastos de capital en 2024E, un aumento interanual del 27 %

- Curiosas rotaciones

- Un posible recorte de tipos por parte de la Reserva Federal en julio puede generar desafíos para mantener la estabilidad de precios