“¿Y qué pasará cuando falte la gasolina de las QE? Hay gráficos aterradores…”

Moisés Romero - Lunes, 01 de Septiembre

"Las famosas QE lo dieron y las temidas QE lo quitarán ¿Alguien tiene dudas de la gran burbuja bursátil creada por los trillones de liquidez lanzados por los bancos centrales? Hay gráficos elocuentes y aterradores que demuestran que Wall Street ha estado y sigue estando en manos de la Reserva Federal de Estados Unidos. Muchos nos siguen preguntando por qué ha subido tanto la primera Bolsa del mundo cuando llegan malas noticias. La respuesta es la misma: cuando hay malas noticias desaparecen las posibilidades de que la máxima autoridad monetaria USA siga detrayendo liquidez del sistema, que siga con el famoso tapering. Wall Street es adicta a la liquidez de la Reserva Federal y no es descartable que asistamos a una QE infinita. Pero conviene estudiar la Historia. Milton Friedman hace mucho tiempo dijo que la política monetaria es ineficaz en el largo plazo por una sencilla razón: si emitir dinero solucionase todos los males de una economía entonces ¿por qué no emitimos en forma infinita y listo? ¿Por qué no solucionamos todos los males económicos de este planeta emitiendo hasta Júpiter?..." me cuenta un conocido gestor londinense que me envía los siguientes apuntes:

"Las famosas QE lo dieron y las temidas QE lo quitarán ¿Alguien tiene dudas de la gran burbuja bursátil creada por los trillones de liquidez lanzados por los bancos centrales? Hay gráficos elocuentes y aterradores que demuestran que Wall Street ha estado y sigue estando en manos de la Reserva Federal de Estados Unidos. Muchos nos siguen preguntando por qué ha subido tanto la primera Bolsa del mundo cuando llegan malas noticias. La respuesta es la misma: cuando hay malas noticias desaparecen las posibilidades de que la máxima autoridad monetaria USA siga detrayendo liquidez del sistema, que siga con el famoso tapering. Wall Street es adicta a la liquidez de la Reserva Federal y no es descartable que asistamos a una QE infinita. Pero conviene estudiar la Historia. Milton Friedman hace mucho tiempo dijo que la política monetaria es ineficaz en el largo plazo por una sencilla razón: si emitir dinero solucionase todos los males de una economía entonces ¿por qué no emitimos en forma infinita y listo? ¿Por qué no solucionamos todos los males económicos de este planeta emitiendo hasta Júpiter?..." me cuenta un conocido gestor londinense que me envía los siguientes apuntes:

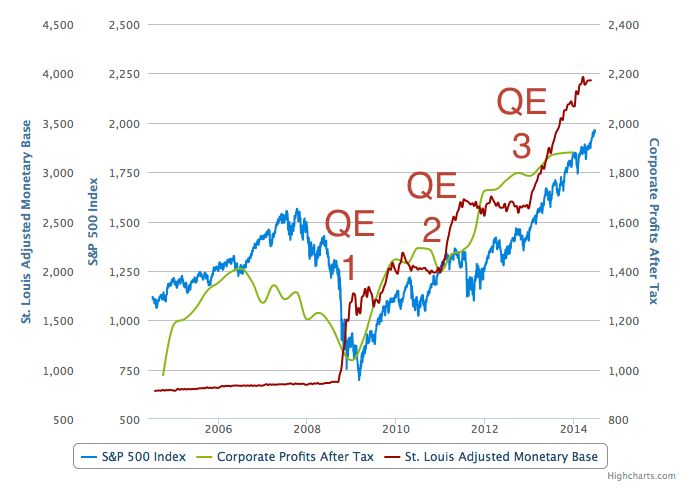

El siguiente gráfico realizado por SlopeCharts recoge la evolución del S&P 500, de los beneficios corporativos y de la base monetaria. Vemos como la correlación entre estas tres variables es importante.

Podemos sacar varias conclusiones:

- Las subidas del S&P 500 han sobrepasado en la última onda alcista las subidas en los beneficios corporativos.

- La masa monetaria es probable que entre en un proceso lateral, y la divergencia con respecto al indicador de valores es históricamente alta.

- La verticalidad de los ascensos es excesiva tanto en la masa monetaria como en el índice de bolsa.

El siguiente gráfico (vía Doug Short - vice presidente de Advisor Perspectives) refleja el comportamiento del S&P 500 desde los máximos de 2007.

Se puede observar claramente como el mercado repuntó con virulencia durante el periodo de la primera flexibilización cuantitativa (Quantitative Easing o QE1) y en menor medida con la QE2. Entre ambos periodos de subidas, tenemos una corrección propiciada por el fin de la QE1.

La línea roja señala los tipos Fed funds. Tras la caída de Lehman Brothers los tipos fed funds se encuentran cerca de cero y así ha prometido la Fed que se quedarán hasta mediados de 2013.

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.