Albert Edwards ataca de nuevo. Ahora con los márgenes

Carlos Montero - Jueves, 08 de Septiembre

La última nota versa sobre lo que probablemente sea una fuerte caída de márgenes, algo a lo que ya he hecho referencia en artículos anteriores en esta misma sección. Básicamente, Edwards cree que los márgenes empresariales van a descender, provocando una caída del beneficio y por lo tanto un retroceso en los precios de las acciones.

El estratega de Societe Generale centra su atención en el último dato de productividad estadounidense. Y es que no mucha gente prestó atención a la productividad americana y los costes laborales que se publicaron el pasado 9d e agosto. “Para ser honesto, yo tampoco”, dice Edwards. “Fue sólo cuando un cliente me llamó la atención cuando le eché un vistazo. A primera vista, mi indiferencia inicial parecía justificada. El informe mostró que la productividad en el sector empresarial EE.UU. se redujo un ligero 0,3% en tasa anualizada. Pero lo que fue realmente asombroso fue la revisión de los datos recientes. La buena noticia para los inversores en acciones es que el crecimiento de la productividad en todo el año 2010 se revisó al alza desde el 3,9% al 4,1%. Por lo tanto, los costes laborales unitarios (ULC, por sus siglas en inglés) se redujeron aún más rápidamente durante el año (en un 2,0% desde el 1,6%). Una gran noticia para la renta variable ya que una caída de los costes laborales por lo general se traducen en fuertes ganancias.”

Pero ahí es donde terminan las buenas noticias. Porque al principio de 2011, la tendencia de la productividad tuvo un notable giro negativo - especialmente si lo comparamos con 2010. La estimación inicial de la productividad en el primer trimestre era de un +1,8%, pero este crecimiento se revisó para transformarse en una caída del 0,6%. Un ligero incremento de los costes laborales en el primer trimestre del 0,7% se transformó en una increíble subida del 4,8%!! Y a este 4,8% del primer trimestre hay que sumarle un 2,2% en el segundo cuarto. “Pero las noticias son aún peores”, añade Edwards.

La semana pasada la Oficina de Estadísticas Laborales revisó los costes laborales del 2T 2011 desde el 2,2% al 3,3%. Los costes laborales de las empresas no agrícolas están ahora subiendo en un 2% en tasa interanual. “Eso es muy malo para los beneficios”, comenta Edwards, y “malo para las acciones”. Y por que el ritmo de crecimiento de los constes laborales son un indicador clave para la inflación (alcista en este caso), es también una mala noticia para una Reserva Federal cada vez más dividida y criticada.

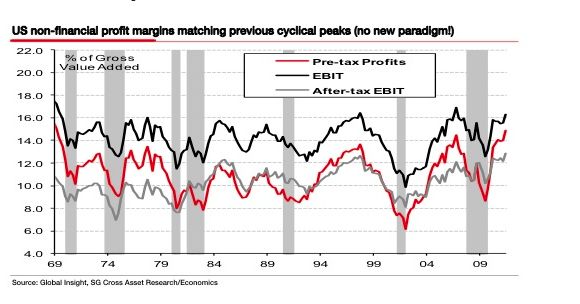

Pero ¿en qué punto se sitúan ahora los márgenes de las empresas EEUU? Si nos fijamos en el primer gráfico adjunto vemos como nos encontramos en zona de máximos históricos, una vez eliminamos a las compañías financieras.

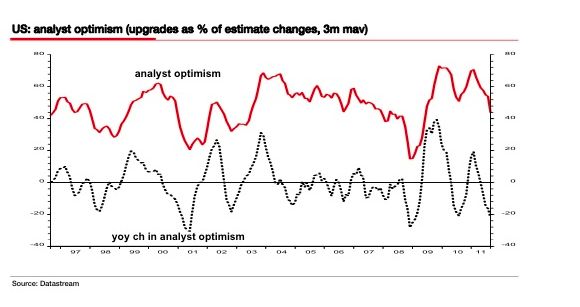

Así que visto lo anterior, no nos deberíamos sorprender del deterioro del optimismo de los analistas: de hecho, hemos visto una rebaja de estimaciones casi récord en los Estados Unidos en los últimos seis meses (ver segundo gráfico adjunto). “¡En Europa las cosas son aún peor!”, dice Edwards. Como Andrew Lapthorne muestra en un informe Global del Mercado de Acciones, en Europa (sin el Reino Unido) el nivel de optimismo de los analistas ha caído al 24%, un nivel solo alcanzado en recesión.

Fuentes: Albert Edwards (Societe Generale)

[Volver]

- ¿Por qué la economía se ha mantenido resistente? Hay varias razones, pero tal vez sólo necesitemos observar la salud de los megabancos

- MERCADOS:concéntrese en la búsqueda del nuevo diamante y deje atrás el ruido

- Históricamente, los gobiernos gastan más y gravan menos en años electorales

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- “No busques la aguja en el pajar. ¡Solo compra el pajar!”

- ¿Terminó realmente alguna vez la crisis de los bancos regionales de EE. UU?

- ¿Terminó realmente alguna vez la crisis de los bancos regionales de EE. UU?

- Las empresas más pequeñas enfrentan presiones de márgenes mucho más duras en este momento

- Históricamente, junio a agosto brilla durante los años electorales, ya que representa el período de tres meses más fuerte en el cuarto año del ciclo presidencial