Burbuja, lo que sí es útil pensar es si las condiciones actuales se refuerzan a sí mismas en sentido positivo (sí) y si ha habido un pinchazo (no)

Bob Elliott @BobEUnlimited - Sabado, 09 de Marzo

El costo de oportunidad de desvanecerse los repuntes del mercado de valores debido a las preocupaciones sobre la valoración es demasiado alto para un operador con un marco de tiempo razonable. Es mejor seguir los vínculos que crean el giro en lugar de adelantar el eventual movimiento esperado down. Aún no he llegado a este punto. El *orden* de los vínculos macroeconómicos importa más que el tiempo calendario para generar un giro en el crecimiento y una caída duradera de la inflación. Todavía temprano: 1. Las tasas suben 2. Las acciones caen 3. La demanda se desacelera 4. Las ganancias disminuyen 5. El mercado laboral se debilita 6. El crecimiento de los salarios se desacelera 7. La inflación cae de manera duradera hacia el objetivo

El costo de oportunidad de desvanecerse los repuntes del mercado de valores debido a las preocupaciones sobre la valoración es demasiado alto para un operador con un marco de tiempo razonable. Es mejor seguir los vínculos que crean el giro en lugar de adelantar el eventual movimiento esperado down. Aún no he llegado a este punto. El *orden* de los vínculos macroeconómicos importa más que el tiempo calendario para generar un giro en el crecimiento y una caída duradera de la inflación. Todavía temprano: 1. Las tasas suben 2. Las acciones caen 3. La demanda se desacelera 4. Las ganancias disminuyen 5. El mercado laboral se debilita 6. El crecimiento de los salarios se desacelera 7. La inflación cae de manera duradera hacia el objetivo

Utilizar una lente de valoración en los mercados de valores es particularmente costoso debido a la naturaleza de autorrefuerzo de los movimientos alcistas tanto de la economía real como de las condiciones de liquidez.

Muchos dicen que los mercados pueden seguir siendo irracionales durante más tiempo del que uno puede seguir siendo solvente, lo cual es cierto hasta cierto punto. Pero esa ocurrencia no logra apreciar que a medida que los mercados se extienden, los flujos reales y los fundamentos económicos cambian, le guste o no.

Esta dinámica es muy diferente de la burbuja anterior a la GFC que muchos experimentaron en sus carreras. Los *spreads de crédito* entonces eran demasiado ajustados dados los riesgos. Pero esos tienen un piso natural: cero, y vaya que algún activo se acercó bastante a él.

Pero eso hace que el costo de oportunidad de mantener una posición corta en crédito sea mucho menor. La convexidad del riesgo esencialmente favorece a los cortos a medida que los diferenciales se comprimen. Y los precios no cambian tanto como para cambiar los fundamentos económicos.

No estaba operando profesionalmente durante el período previo a la burbuja tecnológica, pero lo estudié sustancialmente en mi trabajo observando burbujas de todo tipo durante mi carrera tratando de entender cómo identificarlas y cómo pensar en las causas de los giros (que es realmente útil).

La lección de casi todas las burbujas es que una expansión procíclica de los precios de los activos solo termina cuando hay un pinchazo, y eso normalmente se asocia con un endurecimiento de la política monetaria (aunque en ocasiones puede surgir una cuestión exógena).

Realmente no importa si ahora hay una "burbuja" o no, porque no es tan útil como comerciante de mercados. Lo que sí es útil es pensar si las condiciones actuales se refuerzan a sí mismas en sentido positivo (sí) y si ha habido un pinchazo (no) .

Mientras las condiciones monetarias no sean estrictas en conjunto (no lo son), la naturaleza positiva de autorrefuerzo puede extenderse. Esto es particularmente cierto si hay poca o ninguna creación de deuda que financie los precios de los activos o la actividad económica.

No hay evidencia empírica de que la política monetaria sea restrictiva, a pesar de lo que afirman los "evaluadores reales". PIB en o por encima del potencial durante casi dos años, acciones en máximos, diferenciales en mínimos y cosas espumosas recientemente parabólicas. No hay cortes ni aumentos en '24 px con una probabilidad de ~20 % que parece baja.

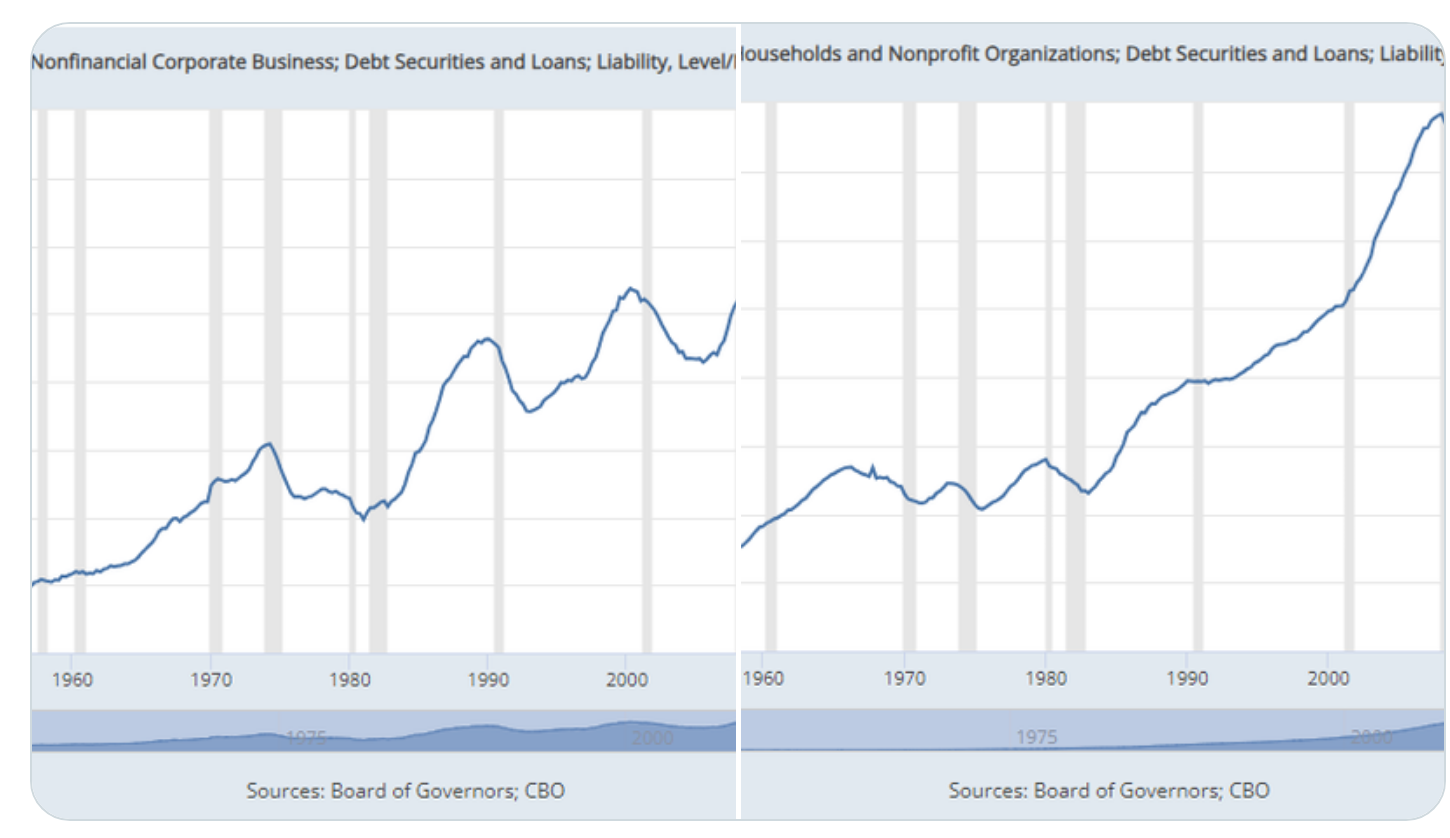

En este ciclo, las deudas privadas se han mantenido muy débiles, bastante diferentes de las deudas de los hogares antes de la crisis financiera mundial *y* del endeudamiento corporativo durante la crisis tecnológica. Por supuesto, lo fiscal es expansivo aquí y eso podría causar presiones a largo plazo, pero este aumento de precios de los activos impulsado por la velocidad es sostenible.

Estos son los tiempos que ponen a prueba las almas de quienes han construido carreras enfocadas en estudiar métricas de valoración y precios. Navegarlo bien requiere comprender los vínculos y la disciplina. Sin auge crediticio, la expansión puede continuar. Sin dinero apretado (o fuerza exógena), sin pop.

Los rendimientos de los bonos son la clave. Hasta ahora, ni de cerca la medida necesaria para detener los mercados. En todo caso, la dinámica que se refuerza a sí misma podría estar acelerándose y la Reserva Federal quedaría cada vez más rezagada.

Las acciones superarán a los bonos mientras la economía siga funcionando. La economía seguirá funcionando mientras las acciones y los precios de las viviendas no caigan demasiado. Los precios de las acciones y las viviendas no caerán demasiado mientras los rendimientos de los bonos no aumenten demasiado durante demasiado tiempo.

[Volver]

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Banco Sabadell rechaza la oferta de fusión de BBVA

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- “No tengo la habilidad de hace 30 o 40 años para disparar certero a un valor”

- Las tasas de morosidad de las tarjetas de crédito en Estados Unidos se encuentran ahora en su nivel más alto registrado, según la Reserva Federal de Filadelfia

- La asignación de los inversores extranjeros a las acciones estadounidenses es actualmente tan extrema como lo era en el pico mismo de la burbuja tecnológica

- Los fondos de acciones de China registraron su mayor entrada en 8 semanas, lo que indica una sensación predominante de optimismo entre los inversores con respecto a las acciones chinas

- La tasa de ahorro cae al 3,2% desde el 3,6% y desde el 5,2% de hace un año. Mientras tanto, los saldos de las tarjetas de crédito están en su punto más alto

- Las asignaciones de efectivo de los gestores de fondos y los mínimos de varias décadas, lo que normalmente no es una buena señal para la rentabilidad de los activos en el futuro