¿Debería preocuparnos la situación fiscal de Estados Unidos?

Payden & Rygel - Sabado, 02 de Marzo

El déficit fiscal federal de EEUU se disparó hasta los 2 billones de dólares en 2023, es decir, el 7% del PIB. Si se tiene en cuenta que el país no está en guerra ni en recesión, la brecha presupuestaria es enorme. Debido a la creciente carga de la deuda pública, la agencia de calificación crediticia Fitch rebajó en agosto la calificación de la deuda del Tesoro estadounidense de AAA a AA+. Más recientemente, Moody's, también cambió su perspectiva crediticia de EEUU a negativa, atribuyendo la rebaja a un "debilitamiento significativo de la asequibilidad de la deuda". Los expertos de consideran que las preocupaciones sobre la situación fiscal de EEUU son “exageradas”.

El déficit fiscal federal de EEUU se disparó hasta los 2 billones de dólares en 2023, es decir, el 7% del PIB. Si se tiene en cuenta que el país no está en guerra ni en recesión, la brecha presupuestaria es enorme. Debido a la creciente carga de la deuda pública, la agencia de calificación crediticia Fitch rebajó en agosto la calificación de la deuda del Tesoro estadounidense de AAA a AA+. Más recientemente, Moody's, también cambió su perspectiva crediticia de EEUU a negativa, atribuyendo la rebaja a un "debilitamiento significativo de la asequibilidad de la deuda". Los expertos de consideran que las preocupaciones sobre la situación fiscal de EEUU son “exageradas”.

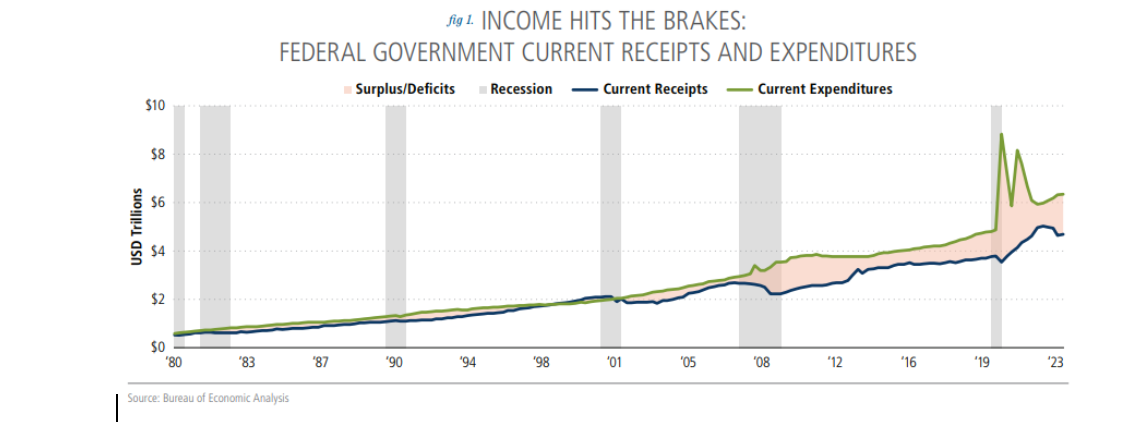

En 2023, el déficit fiscal federal de EE.UU. superó los 2 billones de dólares, una cifra equivalente al 7% de todo el PIB de EE.UU., debido a la caída en picado de los ingresos fiscales y al aumento del gasto público.

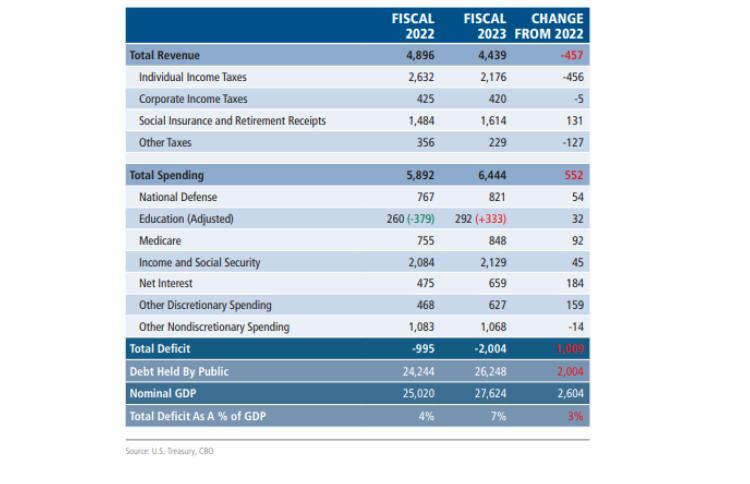

- Los ingresos del gobierno federal cayeron en 457.000 millones de dólares, debido principalmente a la caída de los impuestos sobre la renta de las personas físicas y, en concreto, de los impuestos sobre las plusvalías, tras el desplome del mercado bursátil en 2022.

- La caída de los ingresos fiscales debería ser, sin embargo, un shock temporal. De hecho, los ingresos atribuibles al repunte de los mercados financieros en 2023 deberían ir a financiar las arcas del Tesoro en 2024, con lo que los ingresos globales volverían a la normalidad.

- Entre 2022 y 2023, el gasto del Gobierno federal en EE.UU. aumentó en 552.000 millones de dólares, un incremento atribuible en parte a las subidas de los tipos de interés y a la inflación, ya que las pensiones y las prestaciones por desempleo se ajustan a la inflación y la sanidad se ha encarecido.

- En 2023, el Gobierno estadounidense pagó 659.000 millones de dólares en intereses a los tenedores de bonos del Tesoro (+39% respecto a 2022), una cifra equivalente al 2,4% del PIB nominal, aún lejos del récord del 3,1% alcanzado en 1991.

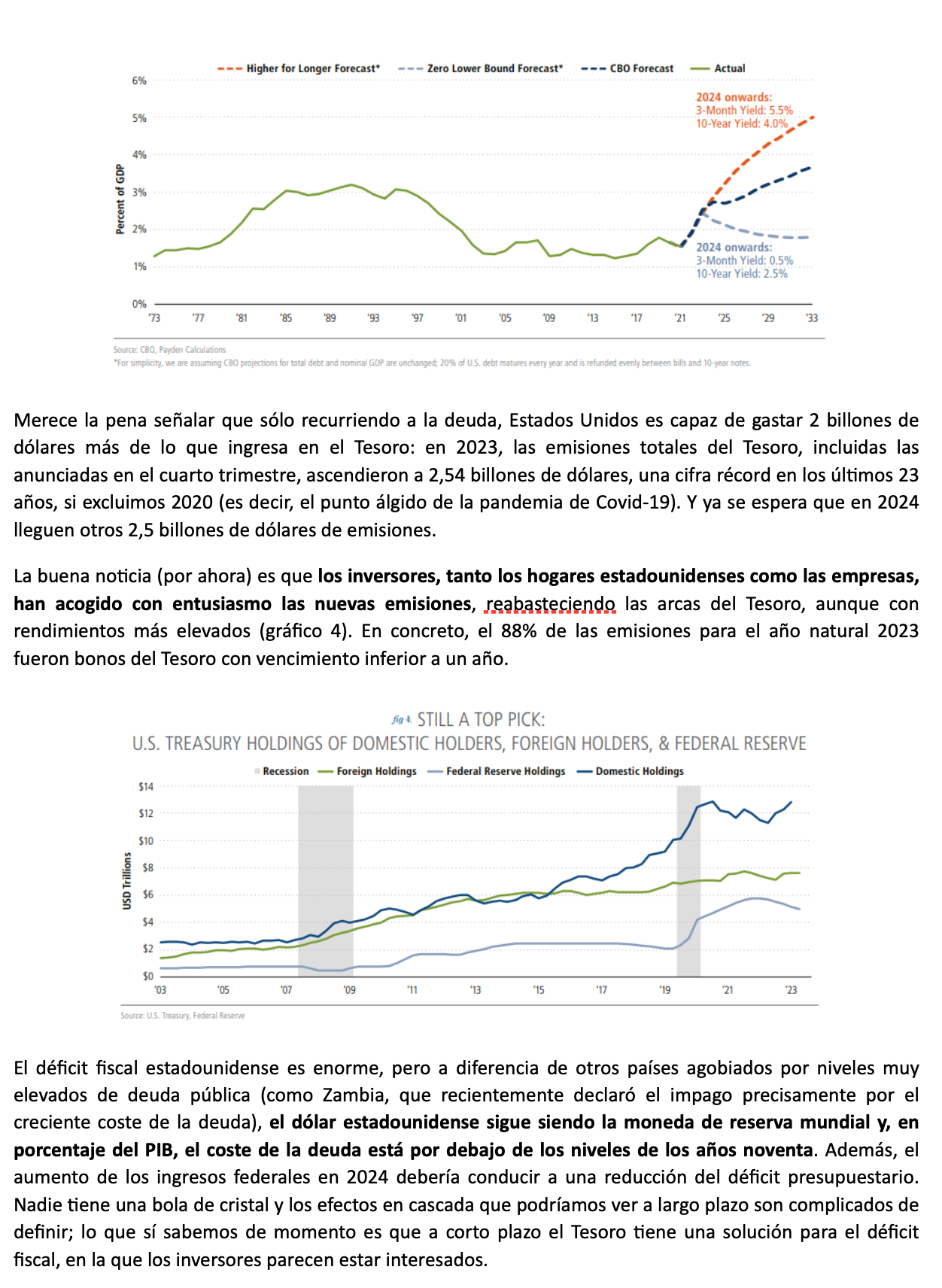

- Para pagar tipos de interés más altos, el Tesoro tiene que emitir más deuda para financiarse, lo que se traduce en rendimientos más altos y pagos de intereses más elevados.

- La buena noticia es que, independientemente del déficit fiscal, el dólar estadounidense sigue siendo la moneda de reserva mundial y, al menos por ahora, los inversores, tanto los hogares estadounidenses como las empresas, han acogido con entusiasmo las nuevas emisiones de deuda pública, reabasteciendo las arcas públicas.

Jeffrey Cleveland, jefe economista Payden & Rygel

Madrid, 28 de febrero de 2024 – En 2023, el déficit fiscal federal de EE.UU. superó los 2 billones de dólares, una cifra equivalente al 7% de todo el PIB de EE.UU.: en otras palabras, el gobierno federal de EE.UU. gastó 2 billones de dólares más de lo que ingresó durante el año fiscal.

Teniendo en cuenta que EE.UU. no está actualmente ni en guerra ni en recesión, y que se supone que los déficits normalmente se reducen, no aumentan, durante los periodos de expansión económica, el déficit presupuestario parece aún más preocupante. Además, como bien saben los analistas de mercados emergentes, un aumento del déficit fiscal suele ser una señal de alarma sobre la salud de la economía de un país, además de ejercer presión sobre el frente monetario. El clima general de aprensión queda confirmado por el hecho de que, durante las reuniones anuales del Fondo Monetario Internacional celebradas el pasado otoño en Marruecos, la situación fiscal de Estados Unidos encabezó la lista de preocupaciones de más de 300 inversores institucionales entrevistados. Fue precisamente el aumento de la deuda pública el origen de las decisiones de las agencias de calificación Fitch, que rebajó la calificación de la deuda del Tesoro estadounidense de AAA a AA+ en agosto, y Moody's, que más recientemente cambió la perspectiva crediticia a negativa, debido al "debilitamiento significativo de la sostenibilidad de la deuda estadounidense".

Aunque el déficit en 2023 tendrá consecuencias no sólo a corto plazo, sino también a medio y largo plazo, creemos que, como ocurre con la mayoría de las cuestiones macroeconómicas, las preocupaciones son excesivas. El abultado déficit fiscal de Estados Unidos puede atribuirse, por un lado, al aumento constante del gasto público y, por otro, en mayor medida, al desplome de los ingresos del Gobierno federal (gráfico 1), que se redujeron en 457.000 millones de dólares en 2023, tras un año 2022 marcado por unos ingresos especialmente elevados. Sin embargo, hay buenas razones para creer que se trata de un shock temporal, debido a una combinación de factores, entre los que destaca, en primer lugar, el desplome de los impuestos sobre la renta de las personas físicas, que son la principal fuente de ingresos del Gobierno, con una caída de 456.000 millones de dólares. Una caída que parece contradecir la fortaleza del mercado laboral, pero que sería atribuible a la reducción de los impuestos sobre las plusvalías tras el desplome bursátil de 2022. Hacia finales de 2022, de hecho, el valor del mercado de renta variable en manos de los hogares estadounidenses cayó un 25% interanual, contribuyendo a una disminución del 8% en el total de impuestos personales recaudados en 2023. Además, el aplazamiento de los impuestos para los residentes de zonas afectadas por catástrofes naturales, como los incendios forestales de California, supuso que parte de la recaudación de 2023 se pospusiera a 2024.

Por último, la categoría residual "otros impuestos" (gráfico 2), que incluye los ingresos procedentes de otras fuentes, como los derechos de importación o el exceso de beneficios registrados por la Reserva Federal, también disminuyó en 127.000 millones de dólares en 2023. Dado que la Fed paga el tipo de los Fed Funds sobre sus pasivos y gana con sus activos, acaba pidiendo prestado a corto y prestando a largo, por lo que no es de extrañar que pagando el 5,5% y ganando sólo el 1% (como hace, por ejemplo, con los bonos del Tesoro a 10 años que compró en 2020), sus ingresos se hayan reducido. Según las estimaciones de la Oficina Presupuestaria del Congreso (CBO), los beneficios de la Fed caerían de 107.000 millones de dólares en 2022 a 500 millones en 2023, de ahí gran parte de la reducción en la categoría de "otros impuestos". Si los tipos de interés se mantienen tan altos en 2024 como prevé actualmente el consenso, el estrechamiento de márgenes de la Fed podría seguir afectando negativamente a los ingresos federales. El lado positivo es que los ingresos fiscales atribuibles al repunte de los mercados en 2023 se destinarán en cambio a financiar el Tesoro, con lo que los ingresos globales volverán a la normalidad y se invertirá el choque temporal de 2022-2023.

Un gobierno endeudado que gasta más rápido de lo que ingresa.

Si analizamos los datos, veremos que el gasto público aumentó en 552.000 millones de dólares entre 2022 y 2023. A partir de julio de 2022, de hecho, el gasto del gobierno federal comenzó a crecer a una tasa media anual del 9%, muy por encima del crecimiento medio anual del 6% entre 2014 y 2019. Analizando el presupuesto estadounidense, la mayor parte del gasto público se destina a partidas "no discrecionales", como la seguridad social, las prestaciones por desempleo y para veteranos, y la asistencia sanitaria (Medicare), que representaron el 66% del gasto total en 2023. Si además se incluyen los gastos de defensa y el pago de intereses de la deuda, se llega al 88% del gasto total.

El aumento del gasto en seguridad social y sanidad en 2023 es atribuible en parte a la subida de los tipos de interés y a la inflación, ya que las pensiones y las prestaciones por desempleo se ajustan a la inflación y los gastos médicos se han encarecido. De ahí la esperanza de que, a medida que se ralentice la inflación, las presiones sobre el gasto público relacionadas con la subida de los precios vayan disminuyendo gradualmente. Sin embargo, el aumento del gasto es atribuible en gran medida al envejecimiento de la población: en 2022 los ancianos representaban el 17,3% de la población estadounidense, frente al 13,7% en 2010, y si, como indican las proyecciones actuales, los ancianos representarán el 20% de la población total en 2030, es fácil prever cómo las pensiones y la asistencia sanitaria seguirán pesando sobre las arcas del Estado.

En cuanto a los intereses de la deuda federal, en 2023 el gobierno estadounidense pagó 659.000 millones de dólares en intereses a los tenedores de bonos del Tesoro (+39% respecto a 2022), una cifra equivalente al 2,4% del PIB nominal. Aunque todavía estamos lejos del récord del 3,1% del PIB alcanzado en 1991, los pesimistas temen que la tendencia al alza que estamos presenciando haga insostenible la deuda total, lo que obligaría a un fuerte recorte del gasto público. Pagar demasiados intereses por la deuda podría de hecho desencadenar un círculo vicioso, con consecuencias negativas para los inversores en bonos: si los intereses a pagar aumentan, el Tesoro tiene que emitir más deuda para financiarse, con el consiguiente aumento de los rendimientos y de los intereses a pagar.

La bola de cristal de los presupuestos.

Los temores expresados hasta ahora pueden parecer excesivos, pero hay que tener en cuenta que cuando el pago de intereses de la deuda alcanzó un máximo del 3,1% del PIB en 1991, se desencadenó una crisis presupuestaria que sentó las bases del "Contrato con América" de Newt Gingrich, el plan que, recortando gastos a costa del bienestar social, consiguió equilibrar el presupuesto federal de 1998 a 2000, creando un superávit en 2001.

Según las proyecciones de referencia de la CBO, el gasto en intereses de la deuda estadounidense se mantendrá dentro de un umbral manejable, pero aún así se espera que aumente hasta el 3,3% del PIB en 2030. Existe la posibilidad de que el gasto en intereses vuelva al 1 % del PIB, pero sólo ocurriría si los tipos de interés volvieran rápidamente a cero, lo que es improbable a menos que EE.UU. entre en una profunda recesión. Si, por el contrario, se produce el peor de los escenarios y los tipos de interés se mantienen altos durante otros diez años, el gasto en intereses de la deuda podría alcanzar el 5% del PIB en 2033 (Figura 3), lo que haría más urgente un recorte del gasto público.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad