Déficit y deuda. Cuando España iba bien

Santiago Niño Becerra - Viernes, 13 de Junio

Turismo. Déficit y deuda. Cuando España iba bien

Bien, las cosas empiezan a estar claras y lo que era una intuición se ha convertido en certeza: el español medio prefiere comer peor, vestirse menos bien e incluso gastar menos en diversión con tal de salir.

He comentado el tema con propietarios de restaurantes y hoteles: la instalación puede estar llena, pero la facturación media por mesa o por habitación lleva años cayendo, incluso en términos nominales. Y todo esto es muy lógico: si la capacidad de renta y endeudamiento está cayendo, la ciudadanía escoge qué hace con su dinero; y en España ha escogido ir por ahí. La ciudadanía escoge, pero los efectos sobre el PIB no son neutros: no, no de cara al crecimiento no da igual en qué se gaste.

(Publicado 24.04.2014)

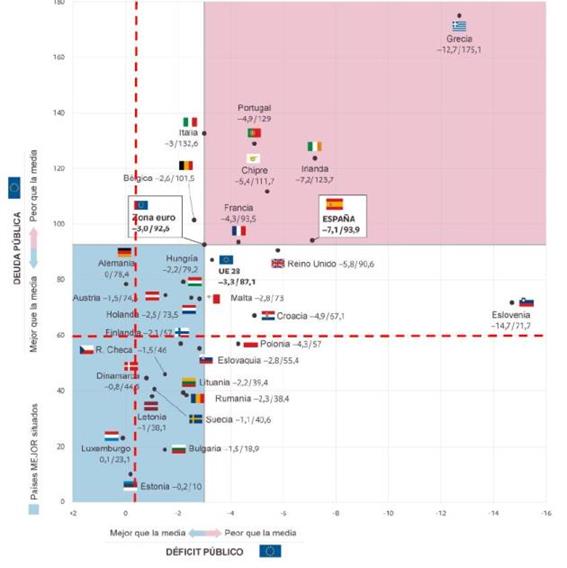

Ayer Eurostat habló de déficit y de deuda. Y España está muy requetemal del primero: 6,6% (7,1% contando las ayudas a la banca) y muy mal de la segunda: es muy alta y está creciendo a velocidad de Minuteman III. Pero lo peor ni siquiera es eso. Miren este gráfico (El País 24.04.2013, Pág. 22):

Muestra la posición de los países reflejados a 31.12.2013: España muy mal.

Lo que he hecho es pintar encima dos líneas: una en el 60% de deuda, la otra en el 0,5% de déficit. ¿Qué son esos porcentajes? Pues al nivel de deuda y de déficit a los que, en el 2011, los países de la UE (excepto UK y República Checa: ya firmarán) se comprometieron que alcanzarían en el 2020. Es decir, en seis años y lo que queda de este, España ha de pasar de donde ahora está al rectángulo inferior izquierdo limitado por las líneas de puntos que he dibujado.

Con las previsiones del FMI publicadas el 8 de Abril y que llegan hasta el 2019, ya se imaginarán cómo España conseguirá alcanzar ese compromiso: con una quita de deuda, con subidas de IVA, IBI y cosas parecidas, y a base de recortes de gasto público. Porque no lo duden: llegará. ¡Vaya si llegará!.

(Publicado 24.04.2014)

Es el inicio: cosas como estas pienso que habrá más: si las bases de población estaban mal, ¿por qué no las modificaron cuando ‘España iba bien’? ¿Por qué han esperado a cambiarlas cuando el paro es insostenible y cuando hay elecciones a un mes vista?.

(Publicado 24.04.2014)

Santiago Niño-Becerra. Catedrático de Estructura Económica. IQS School of Management. Universidad Ramon Llull.

[Volver]

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- La tasa de desempleo en EE. UU. subió al 3,9% en abril y la economía añadió 175.000 puestos de trabajo el mes pasado

- “Por cada dólar invertido en combustibles fósiles, se están invirtiendo actualmente $1,7 en energías limpias”

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad

- Goldman Sachs predice un aumento en las recompras de acciones del S&P500; en 2024 y 2025

- La presión de los rendimientos de los bonos de EE. UU. sigue siendo palpable

- MERCADOS:Es probable que el gasto actual en infraestructura eclipse lo que experimentamos durante el período de reconstrucción posterior a la Segunda Guerra Mundial en EE.UU. y el resto del mundo

- El crecimiento global se desacelerará a poco más del 3% para 2029, según el FMI

- Se espera que cinco de las “7 magníficas” empresas sean las cinco que más contribuyan al crecimiento interanual de las ganancias para el $SPX del primer trimestre de 2024.

- No hay evidencia empírica de que la participación de mercado de una empresa prediga su rentabilidad